子供1人当たりの教育費は1,000万円って聞いたことあるけど実際どれくらいかかるのか最低限の目安を知りたい!

子供の教育にはたくさんお金が必要だから、早いうちから貯めておくのが良さそう。毎月どれくらい貯めておけばいいの?

こんな疑問に答えます。

結論は、ずばり「児童手当が受給できるのであれば、毎月2万円の積立で国立大学費用は賄える」です。

子供の教育費にいくらかかるのか最低限の目安について、文部科学省と日本学生支援機構の統計データに基づいて試算してみました。

実際に我が家では、毎月2万円の積立+児童手当で教育費用を準備中です。

本記事を読めば、「一体いくらかかるの?」といった不安な状態からひとまず脱出できます。

それでは詳しく解説していきます。

教育費用は私立・公立の違いや学習塾や家庭教師等の有無によって大きく異なります。我が家の事例はあくまでも参考として見て下さい。

子どもの教育費にどれくらいかかる?

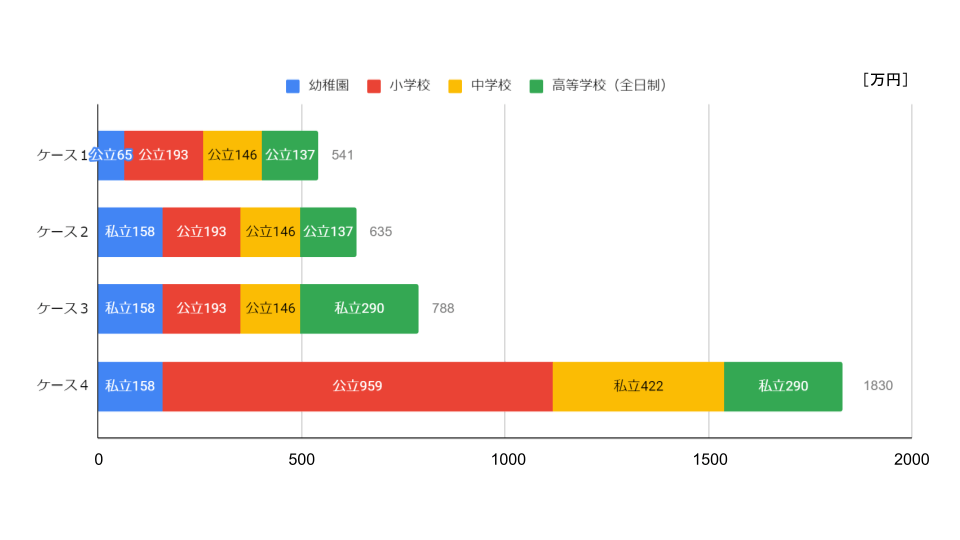

幼稚園~高校の費用は541万円~1,830万円

文部科学省の「子供の学習費調査」によると、幼稚園年少から高校3年生までの15年間の学習費総額は次の通り。

全て公立のケース1だと541万円、一方で全て私立のケース4だと1,830万円。

ケース1とケース4の差は3倍以上です。

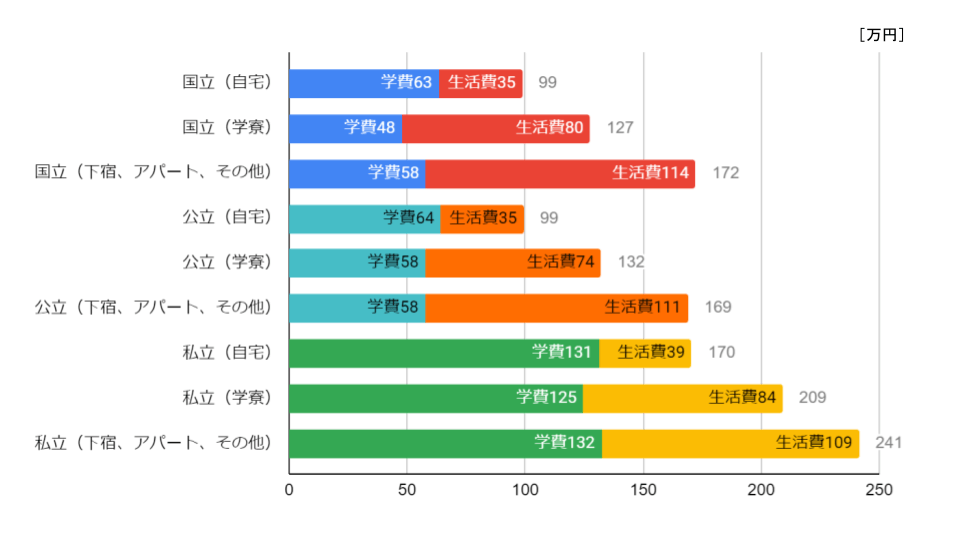

大学の費用は396万円~

日本学生支援機構の「学生生活調査」によると、大学(昼間部)でかかる費用は次の通り。

アパート等に住む場合と自宅から通う場合とで大学の費用は大きく変わります。

例えば、自宅から国立大学に通う場合は99万円×4年間=約400万円。

一方で、アパート等から私立大学に通う場合は241万円×4年間=約970万円かかります。

海外と比べて日本の教育費は高いのか?

ちなみに、海外と比較して日本の教育費用が高いのか・低いのか気になったので調べてみました。

文部科学省の「諸外国の教育統計」によると、日本・アメリカ・イギリス・フランス・ドイツ・韓国の入学料と授業料は次の通り。

| [万円] | 計 | 入学料 | 授業料 | 備考 |

| 日本(国立大学) | 81.8 | 28.2 | 53.6 | 初年度学生の納付金額である。 全国平均額。 |

| 日本(公立大学) | 92.8 | 39.2 | 53.6 | 同上 |

| 日本(私立大学) | 134.0 | 24.9 | 91.2 | 同上 |

| アメリカ(州立大学) | 99.2 | – | 99.2 | 州内学生の全学年についての全国平均額。 入学料は無い。 |

| アメリカ(私立大学) | 337.2 | – | 337.2 | 全学年についての全国平均額。 入学料は無い。 |

| イギリス | 129.1 | – | 129.1 | イングランド最高額。 |

| フランス | 2.2 | – | – | 高等教育所管省の省令で定めている学士課程に係る年間学籍登録料(droit de scolarité)。 |

| ドイツ | 4.0 | – | – | 学生全員から徴収される公共交通機関利用のための学生パス代(193.30ユーロ)及び学生福祉会経費(100.00ユーロ)などの合計。 |

| 韓国(国公立) | 39.9 | 省略 | 省略 | |

| 韓国(私立) | 70.8 | 省略 | 省略 |

アメリカの4年生州立大学であれば99.2万円なので、日本の公立大学とほとんど差が無い金額ですね。

イギリスの国立大学も129.1万円なので、日本の私立大学とほとんど差が無いレベル。

ただし、アメリカもイギリスも入学料を含まない金額なので、授業料だけで見れば日本よりも高い水準となっています。

一方で、アメリカの4年生私立大学となると年間にかかる授業料はなんと337.2万円!!

4年間では337.2万円×4年間=1,348.8万円となります。授業料だけでこの金額ですからね、すごい…。

反対に、フランスでは入学料と授業料がかからないとのことで年間にかかる費用はたったの2.2万円。

また、ドイツも入学料と授業料がかからず公共交通機関利用のための学生パス代と学生福祉会経費などの合計で4万円となっています。

どちらも破格の安さですね!

お隣の韓国では平均値でみると国公立で年間39.9万円、私立で年間70.8万円と日本よりちょっと安いかなという感じです。

諸外国と比較してみると日本の大学費用は、アメリカ・イギリスよりも安く、フランス・ドイツ・韓国よりも高いということのようです。

教育費を抑えるには

先ほどの統計データに基づくと、大学卒業までにかかる教育費はざっくり1,000万円です。

- 幼稚園~高校まで最低541万円

- 自宅から国立大学に通う場合で396万円

やっぱり最低でも1,000万円は必要なのか。

もう一人子供欲しいけど、教育費のことを考えると躊躇しちゃう…。

やり方によっては、教育費はもっと低く抑えることができます!

教育費が高くなる理由は、アウトソーシング(子供の教育を他者に依頼すること)です。

高校までの教育費では、塾やその他の習い事にかかる費用の割合がかなり多くなっています。

外部に子供の教育を委託すればするほど、教育費は増える一方です!

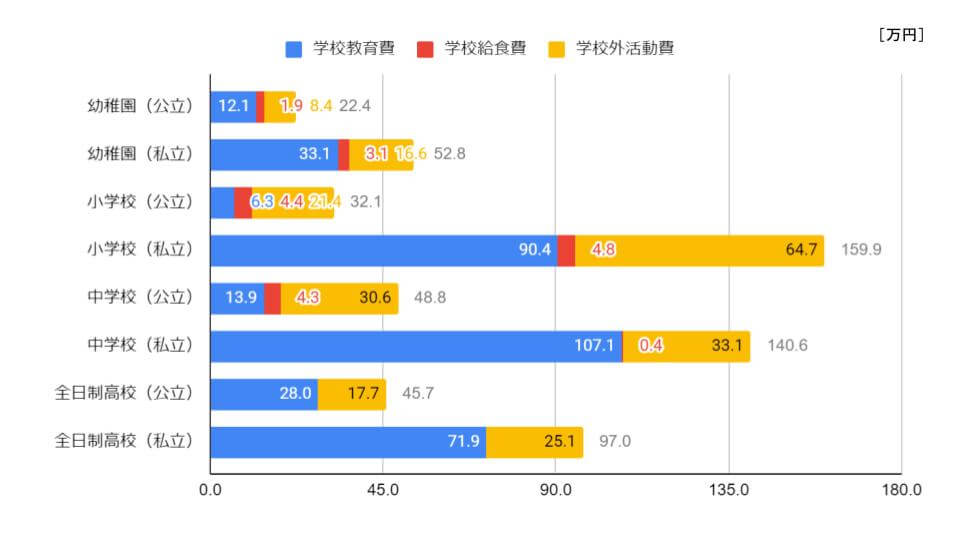

学校教育費と学校外活動費

幼稚園から高校までにかかる教育費用の金額には「学校教育費」と「学校外活動費」の費用が含まれています。

- 学校教育費:その名の通り学校教育のために各家庭が支出したお金で、授業料や通学費、図書・学用品・実習材料費などにかかる金額。

- 学校外活動費:学習塾や家庭教師、その他の習い事にかかる金額。

「学校教育費」と「学校外活動費」の内訳を見てみると以下の通り、幼稚園~高校の学習費総額の多くは学校外活動費が占めていることが分かります。

幼稚園~高校まで全て公立+学校外活動費がゼロの場合、上の表から単純計算で

- 幼稚園:12.1万円×3年間=36.3万円

- 小学校:33.1万円×6年間=198.6万円

- 中学校:13.9万円×3年間=41.7万円

- 高校:28.0万円×3年間=84.0万円

合算すると約360万円となります。

さらに自宅から国立大学に通う場合(396万円)を考慮すると、合計で756万円。

国や市からの援助等が無くとも、最低限800万円程度あれば子供を国立大学まで通わせることができます。

このように、教育をアウトソースしなければその分費用は低く抑えられます。

毎月いくら積立てればいいのか?

児童手当があれば、子供が生まれてから毎月2万円の積立で大学費用はなんとか賄えます。

子供の教育で最もお金がかかるのが大学の費用。

そのため、子供の大学入学までにまとまった資金を用意しておくことが大切です。

例えば、自宅から国立大学に通うのにかかる金額は4年間で約396万円。

大学入学までの18年間に毎月2万円積み立てれば432万円(2万円×12か月×18年)となり、必要な費用は十分賄える計算です。

とはいえ、大学で必要となる教育費の中では「生活費」の割合が高い点には注意です。

日本学生支援機構「学生生活調査結果」のデータによると、自宅から通う場合とアパート等から通う場合とで年間30万円~70万円の差があります。

じゃあ、2万円の積立だと足りないんじゃないの?

そこで児童手当を充てます。

児童手当を受給できる世帯なら、手当を使わずにずーっと貯めておけば総額200万円ほどになります。

そうすれば、自宅から通う場合以外でも国立大学に通う費用はある程度準備することが可能です。

このように、児童手当と毎月2万円の積立である程度の大学費用を賄えます。

子供の進路に合わせて、足りない分は追加で準備するようにしましょう。

教育資金を無理なく用意するために

教育資金を用意する上では、自動的に積み立てられるように”仕組み”を作っておくことをオススメします。

なぜなら、毎月強制的に貯蓄に回すことで使ってしまう事態を防ぐことができるから。

ちなみに、私の場合は会社の「一般財形貯蓄」を利用しています。

一般財形貯蓄は毎月の給料から天引きする形でお金を貯めていく貯蓄方法で、一般的な銀行の定期預金よりも利率が高く設定されている場合が多いです。

そのほかにも

- 教育資金用に銀行口座を作り、給料の一部振込先として設定する。

- 自動積立定期預金を利用する。

- 学資保険を利用する。

などがあります。

このように、教育資金は自動積立の”仕組み”を作れば無理なく準備することができます。

自分が利用しやすいものを利用しましょう。

まとめ

今回は子供の教育費にいくらかかるのか最低限の目安と、教育資金の貯め方について解説しました。

- 幼稚園~大学で必要な教育費用はおよそ1,000万円~。全て私立だと2,800万以上になるケースも。

- アウトソースすればするほど教育費は高くなる。

- 子供が生まれてから大学入学までの18年間に毎月2万円積み立てていけば、自宅から国立大学に通うのに必要な金額は準備できる。児童手当をそっくりそのまま使わずに貯めておけば、さらに安心。

- 教育資金の準備は自動積立がオススメ。毎月強制的に積み立てるように”仕組み”を作っておけば、無理なく貯められる。

子供の将来を見据えて計画的に教育資金を準備していきましょう!