入金力に制約がある会社員でも株式投資で資産を増やしてFIREしたい!どうやって投資すれば良いの?

本業や家庭のサポートが忙しくて時間が全然ないんだけど、それでも資産を増やせるの?

こんな疑問に答えます。

結論は、ずばり「入金力が増やせないならレバレッジを効かせて投資を行う方法もある」です。

株式投資による利益を増やすためには、2つの方法があります。

- 入金力を増やす

- リスクを増やす

子育てや専業主婦(夫)などの家庭状況によってどうしても①が難しいなら、②の方法を取る方法があります。

それが、「レバレッジ」を使ってリスクを増やす方法です。

レバレッジを使った投資の中でも、会社員ならCFD取引がオススメです!

ということで、今回はレバレッジを使った投資戦略について解説したいと思います。

限られた入金力でも効果的な投資戦略でFIREを目指しましょう!

それでは詳しく解説していきます。

実際に投資を行う際にはさまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なうようにして下さい。投資は自己責任でお願いします!

株式投資で入金力を増やせないならリスクを取る

子育てにお金がかかるから、投資に回すお金がなかなか増やせない!

うちは専業主婦(夫)世帯だから、共働きよりも余剰資金が限られちゃう…。

どうしても投資の入金力を増やせないなら、「レバレッジ」を効かせてリスクを取る方法もあります。

株式投資の利益を増やす方法は次の2つ。

- 入金力を増やす

- リスクを増やす

家庭状況などによって①の選択肢を取ることがなかなか難しい場合、②を検討してみましょう。

①入金力を増やす方法

株式投資の利益を増やす上でまず考えたいのが、投資に回すお金(入金力)を増やすこと。

投資する資金を増やせば、その分早く目標資金に到達することができます。

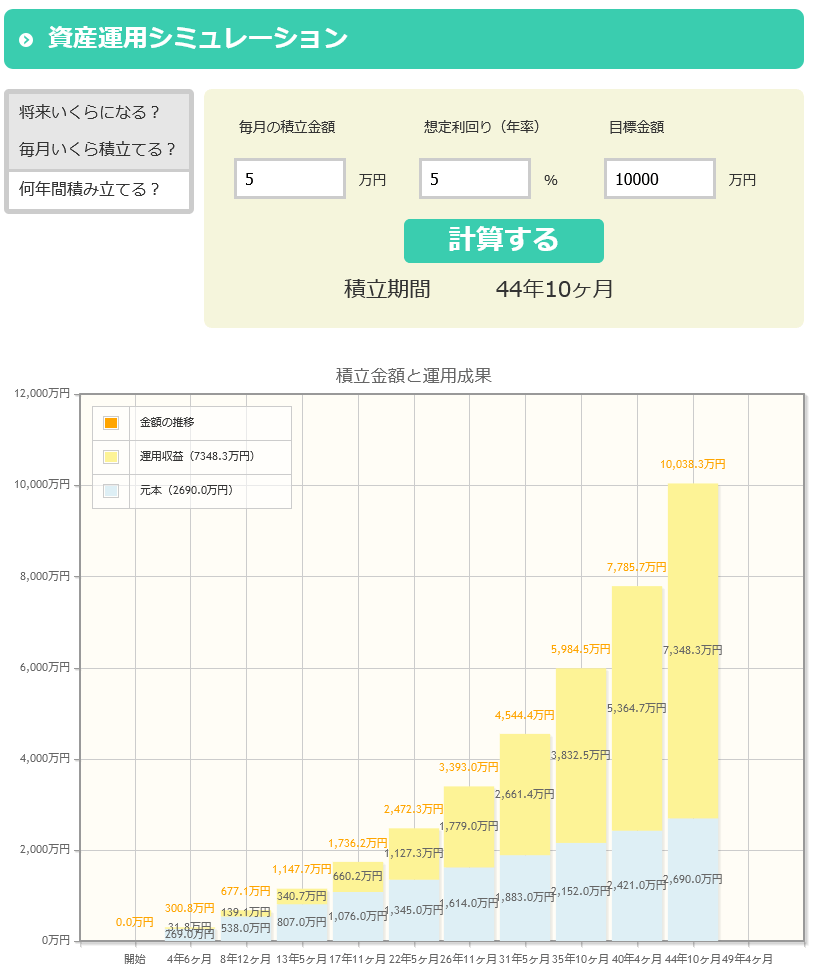

例えば、毎月一定額を株式に投資していく積立投資で目標金額1億円を目指すケースを考えます。

想定利回りを5%として、毎月の投資金額を3万円・5万円・10万円とした場合の試算結果は次の通り。

- 毎月3万円の積立投資+想定利回り5% ⇒ 54年2ヶ月

- 毎月5万円の積立投資+想定利回り5% ⇒ 44年10ヶ月

- 毎月10万円の積立投資+想定利回り5% ⇒ 32年11ヶ月

当然、月々の積立金額が増えれば(入金力が増えれば)目標金額に到達するまでの期間はグッと短くなります!

②リスクを増やす方法

「入金力を増やす」方法とは別に株式投資で利益を出す方法が、「リスクを増やす」です。

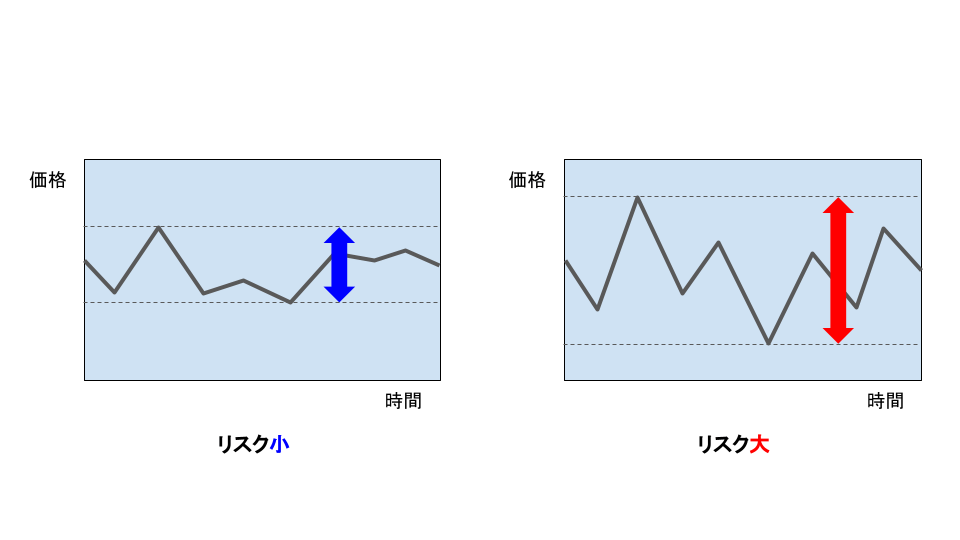

株式投資において「リスク」とは、株式の価格が上下に変動する可能性がどれくらいあるかということを意味します。

リスク(株価変動リスク):株(株式)の価格が上下する可能性のこと。株価(株式の価格)の変動は、日本はもちろん、世界各国の景気や経済の動向、政治や経済の情勢のほか、株式を発行している企業の業績など、さまざまな要因によって起こります。

引用元:金融庁HP

- リスクが小さい=利益を得る/損をする可能性が小さい

- リスクが大きい=利益を得る/損をする可能性が大きい

リスクが大きければ大きいほど、損をする可能性も大きくなり利益を得る可能性も大きくなります。

ここで、毎月一定額を株式に投資していく積立投資で目標金額1億円を目指すケースを再度考えます。

毎月の投資金額を5万円として、想定利回りを3%・5%・10%とした場合の試算結果は次の通り。(リスクを大きくすることで想定利回りも大きくなると仮定)

- 毎月5万円の積立投資+想定利回り3% ⇒ 59年10ヶ月

- 毎月5万円の積立投資+想定利回り5% ⇒ 44年10ヶ月

- 毎月5万円の積立投資+想定利回り10% ⇒ 28年11ヶ月

リスクを大きくする(=期待できる想定利回りを大きくする)ことで、入金力は同じでも目標金額に到達するまでの期間を短くすることが可能です!

このように「入金力を増やす」「リスクを増やす」ことで投資による利益を増やすことが可能です。

「入金力を増やす」+「リスクを増やす」=投資の利益を増やす

リスクを増やせば損する可能性も高くなる

とはいえ、リスクを大きくすればその分損をする可能性も高くなります。

大きな損は出したくない!

利益は少なくてもいいから着実に資産を増やしていきたい!

リスクを増やすのが不安な場合は、投資の期間を長くしましょう。

投資期間を長くとれば、リスクは変えずに目標金額まで資産を増やすことが可能です。

ただし、投資期間を長くすればその分FIREまでの道のりも長くなります。

FIREしたいタイミングに応じて入金力×リスクを適切に選択することが大切!

株式投資の利益を増やすためには、「入金力を増やす」もしくは「リスクを増やす」方法があります。

入金力に制約がある場合でも、リスクを増やすことで利益を増やすことが可能です。

レバレッジ投資でFIREを目指すという方法

入金力に制約がある会社員が株式投資でFIREを目指すなら、「レバレッジ」を効かせるという方法もあります。

え?!レバレッジって危なくない??

「人的資本」が豊富な会社員なら大丈夫!

会社員はかなり豊富な人的資本という資産を持っています。

若くて健康な会社員なら、これから本業でドンドン頑張って収入を得ていくでしょう。

人的資本が豊富な期間であれば、株式投資に多少レバレッジをかけても本業の収入でカバーすることが十分可能です。

会社員は1億円近い資産(人的資本)を持っている

会社員は、仕事をしながら毎月会社から「給料」を得ています。

これは自分自身を「人的資本」として会社に投資し、その対価(給料)を得ているのと同じこと。

人的資本の金額は、入社時の年収が400万円程度の会社員ならなんと1億円!

え!?そんなにお金持ってないよ?

「人的資本」は実在しないバーチャルな資産です。

会社員の人的資本については、過去の記事で詳しく解説しています。よければこちらも参考にしてみて下さい。

投資の利益をアップできる!会社員が知っておくべきレバレッジの活用法

毎月安定した収入が得られる会社員は、人的資本を「債券」と仮定できます。

1億円近い債券を有している会社員であれば、株式などのリスク資産にもっと投資すべきだとする考え方があります。

↑漫画の美味しんぼをモデルにして富裕層の投資手法を「至高の投資」、サラリーマンの投資手法を「究極の投資」として解説。

サラリーマンの取るべき投資手法である「究極の投資」は、「債券と株式にバランスよく投資すべき」「世界と日本に分散投資すべき」といった今まで聞いてきた常識をひっくり返すような内容になっています。

↑最大2倍のレバレッジをかけて株式投資を行うことで、レバレッジをかけなかった場合に比べて損失リスクは変わらずに期待リターンを高められることを解説。

豊富なデータを用いて様々なシチュエーションのシミュレーションを行っており、主張に信頼性が持てるのでレバレッジ投資に自信が持てます。

特に若くて健康なときは人的資本が豊富なので、レバレッジを効かせてリスク資産に投資をすることはかなり合理的な方法だと言えます。

本業が忙しい会社員に適した投資商品

一日のうちほとんどの時間を会社で過ごしてる…。なかなか投資の勉強ができない!

仕事が終わったら、もう疲れて何もやる気が起きない…。

本業が忙しい会社員が投資をするなら「低コスト」「分散」「中長期」が基本です。

インデックスに連動する低コストな商品に中長期で投資を行うことで、誰でも手間暇をかけずに投資のプロと同等の投資成績を上げることが期待できるからです。

また、投資対象国としては米国がオススメです!

今後もさらなる成長が期待できる米国株を中心に投資を行うことで将来的には資産を大きく膨らませることができると考えています。

米国の株式市場における代表的な株価指数は次の通り。

- NYダウ

- S&P500

- NASDAQ100、などなど

より分散をしたいなら他の先進国など世界の株式に投資できる商品を選択するのが良いでしょう。

レバレッジをかけられる運用手段

レバレッジはFX取引などでよく聞く用語ですが、株式投資でもレバレッジをかけることが可能です。

株式投資でレバレッジをかけられる取引には次のようなものがあります。

- 信用取引

- 先物・オプション取引

- CFD取引、などなど

例えば、先物取引では20倍以上のレバレッジがかけられます。

500万円の元手(保証金)があれば、1億円(=500万円×20倍)分の株価指数先物を購入することが可能です。

ただし、あまりに高いレバレッジはリスクが大きくなりすぎるためオススメできません!

ということで、入金力に制約があるならレバレッジを使ってリスクを増やす方法もアリ。

レバレッジの有無に関わらず、会社員が株式投資を行う上では「低コスト」「分散」「中長期」を心掛けることが大切です!

レバレッジ投資=人的資本が豊富な会社員が実践できる合理的な投資手法

会社員がレバレッジ投資を実践するなら

「ライフサイクル投資術」のように、会社員がレバレッジを使って株式投資をするならCFD取引が良さそうです。

というのも、CFD取引なら会社員の基本投資方針である「長期」「分散」「低コスト」を全てクリアしているからです。

会社員がレバレッジ投資を行う上での条件

本業が忙しい会社員がレバレッジをかけて株式投資をする場合、次のような商品は避けるべきです。

- 頻繁にロールオーバーが必要

- 運用が複雑

- 頻繁に売買を繰り返す

中長期の運用を前提とするなら、頻繁にロールオーバーが発生するような取引手段は合いません。

また、株価の動向を逐一チェックして売買を繰り返すようなことも本業が忙しい会社員には難しいでしょう。

会社員が投資を行うなら、「低コスト」「分散」「中長期」を基本としつつレバレッジをかけられる取引手段が最適!

会社員がレバレッジをかけて株式投資を行う際の前提条件は次のように考えられます。

- ずっと買い持ちできる

- 運用が簡単

- 低コスト

- 米国株式を中心としたインデックスに投資できる

CFD取引が最も条件に合っている

さきほどの前提条件を踏まえると、レバレッジが使える取引手段の中で最も会社員に適した取引手段はCFD取引です。

信用取引

信用取引は最大で3.3倍までレバレッジをかけることが可能です。

また「制度信用取引」では6ヶ月の期日があり買った銘柄を持ち続けることはできませんが、「一般信用取引」では期日が無いので買い持ちが可能だと考えられます。

しかし、信用取引では取引手数料や金利が発生するのが難点。

例えば「信用買い」の場合、金利として年利3%程度の費用が発生するためあまり低コストとは言えません。

先物・オプション取引

先物取引やオプション取引も少額の資金で大きな金額の取引が可能となるレバレッジが使える取引手段です。

例えば、日経225先物取引では20倍程度のレバレッジをかけることが可能です。

しかし、先物取引やオプション取引は限月があり買い持ちができません。

また、日経平均株価を対象としたものが現状ほとんどで米国株式に投資できる商品が少ない点も大きなマイナスポイントです。

CFD取引

CFD取引であれば、限月がなくずっと買い持ちが可能です。

また、株価指数に連動した商品であれば運用中にかかるコストは「価格調整額」のみでほとんど負担になりません。

さらに、米国株価指数に連動した商品も複数用意されている点も嬉しいポイントです。

今までの比較結果を表にまとめると次の通り。

| 信用取引 | 先物・オプション 取引 | CFD取引 | |

| ずっと買い持ちできる | 〇 | × | 〇 |

| 運用が簡単 | △ | × | 〇 |

| 低コスト | × | △ | 〇 |

| 米国株式を中心としたインデックスに投資できる | 〇 | △ | 〇 |

会社員がレバレッジをかけて投資するならCFD取引が最も適していると考えられます。

投資信託のように”ほったらかし”はできない

とはいえ、投資信託のように「最初に積立設定をしたら後はほったらかし!」というわけにはいきません。

レバレッジをかけている以上、リスクコントロールが非常に大切になってきます!

レバレッジ2倍でも仮に対象指数が50%下落すれば投資金額は0円になってしまいます!

過去を振り返ると、50%以上株価が暴落したことは数回発生しており今後も起きる可能性はあるでしょう。

【過去の大暴落(myINDEXより)】

- オイルショック(1972年)

- ブラックマンデー(1987年)

- ITバブル(2000年)

- リーマンショック(2007年)、など

大きな損失を避けるためには、株価の動向チェックが必要不可欠になってきます。

会社員がFIREを目指すために「ライフサイクル投資術」を実践する場合、CFD取引を使うのが最も現実的だと考えられます。

ただし、投資信託のようにほったらかしにはできないので要注意!

まとめ

今回は、入金力に制約がある会社員が利益を大きくする方法について解説しました。

- 株式投資の利益を増やす方法:「入金力を増やす」または「リスクを増やす」

- 入金力に制約がある会社員はレバレッジを使う方法もある。レバレッジ投資は、人的資本が豊富な会社員が実践できる合理的な投資手法。

- 会社員が株式投資を行う上では「低コスト」「分散」「中長期」を心掛けることが大切。レバレッジを使った投資ならCFD取引が最適。

「家庭などの状況によってどうしても入金力が増やせないけど、FIREを目指したい。」そんな場合はレバレッジを使った投資も検討してみて下さい。

注意点:実際に投資を行う際にはさまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なうようにして下さい。投資は自己責任でお願いします!