贅沢はしていないつもりなのに、お金が貯まらない!将来のためにある程度のお金は貯めておきたいけど、なるべく手間をかけずに家計管理ができるようになる方法は無いの?

複数の銀行口座を使い分けるのが良いらしいけど、今は働いている妻/夫が持っている口座1つでやりくりしてる。メイン口座はそのままで、それ以外のサブ口座でおすすめがあれば教えて欲しい!

そんな疑問に答えます。

- お給料は各サブ口座に自動振り込み

- それぞれのサブ口座の用途・使い方

なるべく手間をかけずに家計管理するには、使用用途に応じて複数の銀行口座を使い分けるのがおすすめ。

今回は、我が家でここ5年くらいサブ口座として使っている3つの銀行口座(ソニー銀行、三井住友銀行、三菱UFJ銀行)について解説します。

これから銀行口座を複数開設して新たに家計管理を始める人の参考になれば幸いです。

あくまでも我が家の事例なので、各家庭の生活スタイルやお金の使い方によっては使いづらい可能性もあります。その点はご注意下さい。

それでは解説していきます。

お給料は各サブ口座に自動振込

我が家は妻が専業主婦のため、私が会社からもらうお給料で家計を支えています。

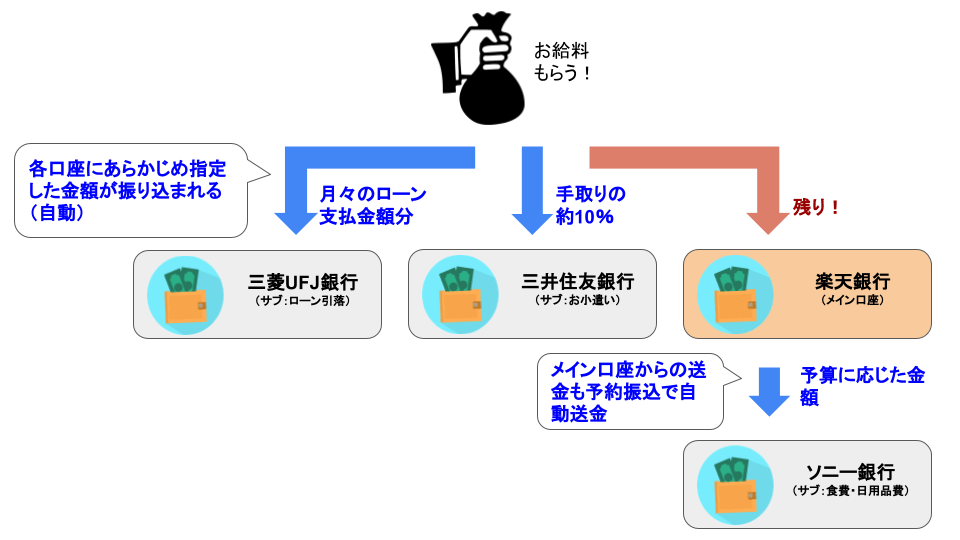

会社からお給料が支払われた際の、お金の流れを図にすると次の通り。

私が勤めている会社では給与支払いの口座をいくつか指定できます。これを活用して、上図の通り複数の口座に”自動で”お金を振り分けるようにしています。

ソニー銀行も直接会社からお金を振り込むように設定したかったのですが、妻名義にしている関係で会社の給与支払い口座に指定できませんでした。そのため、メイン口座を経由しての送金という手段を取っています。

ただ、メインで使っている銀行には予約振込機能というのがあり、指定した日に指定した金額を振り込むように設定することができます(振込手数料はかかります)。

この設定を一度行ってしまえば、給料日に自動で送金してくれるのでうっかり送金を忘れてしまうようなこともありません。

こんな感じで、なるべく手間をかけずに家計管理ができるように極力自動化できるところは自動化しています。

ちなみに、複数の銀行口座を使って家計管理を行う方法については別記事で解説しています。そちらも参考にして下さい。

それぞれのサブ口座の用途・使い方

我が家では3つの銀行口座をサブ口座として使っています。

- ソニー銀行

- 三井住友銀行

- 三菱UFJ銀行

それぞれ解説します。

ソニー銀行:食費・日用品費+妻のお小遣い

ソニー銀行は食費・日用品費+妻のお小遣いを主な用途として使っています。

理由は、2つあります。

- 普段の食材や日用品の調達は専業主婦である妻が担当しているため、妻専用の口座が必要だった。

- ある程度の現金化が必要なので、ATM出金手数料の無料回数がなるべく多い方が良い。

①に関しては、銀行のキャッシュカードにデビットカードの機能も付けています。

普段の買い物で使うことが多いのでクレジットカードと同じように使えるデビットカードが超絶便利。使った分が即口座から引き落とされるので、使い過ぎる心配がありません!

ちなみに、食費や日用品費として使った余りは妻のお小遣いとしています。

我が家はエンゲル係数がかなり高めなので出費を抑える動機を作るための方策でしたが、正直あまり効果はありません。(余りがほぼゼロのため、欲しいものがある時は別途請求されます…。)

②については、地元スーパーや個人店舗など支払いは現金のみって時がちょいちょいあるんですよね。そのため、ある程度の現金化が必要になります。

ATMでの出金手数料がなるべく無料だとうれしいですよね。その点、ソニー銀行はATM出金手数料が合計月4回まで無料です。

預金残高などに応じてランクが上がるごとに無料回数が増える銀行もありますが、ノーランクで使える回数としては月4回は最も多い部類です。

ちなみに今だと、使うATMにもよりますがSBJ銀行とかも良いかもしれませんね。

上記①②の理由からソニー銀行を使っています。

数年間特に目立ったトラブルとかもなく普通に使えてますので、普段の買い物にはおすすめの銀行口座です。

三井住友銀行:私のお小遣い

三井住友銀行は私のお小遣い用として使っています。

理由は、よく利用するシーンに合っているから。

私がよく使うシーンとしては、Amazon、楽天市場、コンビニといった感じです。ネットやコンビニで使うことが多いので、なるべくキャッシュレスで済ませたいんですよね。

キャッシュカードにはデビットカード機能だけではなく、電子マネー機能が付帯できるとうれしい。その点、三井住友銀行はキャッシュカードにデビットカード機能に加えて、電子マネー「iD」を付帯できます。

さらに、おサイフケータイでGoogle Payと連携すれば、支払いの時にわざわざお財布からカードを出さなくてもスマホをかざせばOK。

コンビニATMでの出金手数料は安くないので、よく現金を使う場合には向いてません。もう少し出金手数料が安くなるとうれしいですね。

キャッシュレスで使うシーンが多い私は、お小遣い用口座として三井住友銀行を使っています。

三菱UFJ銀行:各種ローンの引き落とし用

各種ローンの引き落とし用として、三菱UFJ銀行を使っています。

理由は、メイン口座から引き落としができないローンの手続きに必要だからです。

元々、三菱UFJ銀行はメイン口座として使っていました。が、複数の銀行口座を使い分けるようになり、今はサブ口座として使っています。

ちなみに、現在メイン口座は楽天銀行を使っています。楽天銀行のメリット・デメリットについては別記事で纏めています。参考にして下さい。

メイン口座はネット銀行なので、ローンや公共料金の引き落としに設定できる対象に含まれていないことがたまにあるんです。それに対して、メガバンクである三菱UFJ銀行はほとんどの引き落とし手続きに使うことができます。

そんなわけで、車のローンやスマホの分割支払手続きなどメイン口座(楽天銀行)で月々の引き落とし設定ができなかった場合に、三菱UFJ銀行を使っています。

まとめ

我が家でサブ口座として使っている銀行口座について解説しました。

- ATM出金手数料の無料回数が多いソニー銀行:妻が普段の買い物で使う食費・日用品費用

- キャッシュレス決済が便利な三井住友銀行:ネットやコンビニで使うお小遣い用

- メガバンクでほとんどの取引に使える三菱UFJ銀行:メイン口座で取引できない各種ローンの引き落とし用

家計管理には、使用用途に応じて複数の銀行口座を使い分けるのがおすすめ。

私は結婚直後に家計管理が全くできず、(当時1つしか持っていなかった)銀行口座の預金残高がみるみる減っていく状況でした。さすがにこのままではマズいと思い、家計管理の方法をいろいろ試行錯誤することに。結果的に、複数のサブ口座を使用用途ごとに使い分けるようになりました。

サブ口座としていろんな銀行を試してみましたが、専業主婦家庭である我が家の生活スタイルに合っているのが今の銀行口座というわけです。

お金が貯まらず悩んでいる人は、ぜひ今回の記事を参考に複数のサブ口座使い分けてみて下さい!