時間的な余裕を持つためにFIREしたいけど、子育て&片働き世帯だとやっぱり無理なの?

子育て&片働き世帯でもFIREできる方法を教えて!

こんな疑問に答えます。

結論は、ずばり「コツコツ投資を続けていけば、子育て&片働き世帯でもFIRE達成は不可能じゃない」です。

ぶっちゃけFIREは高い壁です。

高い壁をそのまま超えるのはムリですが、少しの努力でクリアできる低い階段を歩み続けていけばいつかはFIREを達成できるはず!

生活費を金融資産からの不労所得(資本所得)だけでなく、労働所得と半々で賄う「サイドFIRE」ならFIREの壁をさらに低くすることができます。

例えば、毎月10万円の積立投資が可能なら、20年でサイドFIREが達成できる可能性が出てきます。

諦めずに、FIRE達成に向けて一歩一歩確実に進んでいきましょう。

それでは詳しく解説していきます。

子育て&片働き世帯でもFIREを目指す

子育て&片働き世帯だとFIRE達成は難しいですよね。

なぜなら、独身/子供無し/共働き世帯に比べて支出の管理が難しく収入も限定的だからです。

例えば、”支出の管理”について。

- 教育費がかかる

- 子供がいる分広い面積の住居が必要

- 水道光熱費や食費等がかさむ

などの理由から支出の削減がなかなか難しいのが現実。子供の成長に伴い支出も徐々に多くなります。

また、片働きだと収入源が1つだけなので投資余力が少なくなってしまいます。

やっぱり、子育て&片働き世帯はFIREを諦めるべき?

いいえ、条件次第ではFIREは達成可能です!

子育て後にFIREするのが現実解

子育て世帯がFIREすることを考えると、「いつFIREすべきか?」というのも大きな問題です。

SNSや海外ブログを見ていると子育て期間中にFIREしている家庭もありますが、個人的にはあまり現実的じゃないかなと思っています。

なぜなら、教育費が必要な期間を不労所得だけで乗り切るのは精神的にもかなりキツいから。

大学の費用だけでもざっくり400万円はかかります。

不労所得だけで教育費をカバーするには、多額の金融資産があったとしても精神衛生上耐えられないかも…。

そこで、子供が学校を卒業して働くようになった時点でFIREするのが現実的な方法となります。

大学まで通うことを考えれば、子供が生まれてから子育て完了するまで20年程度は時間があります。

その間に投資によってFIREするための資産をコツコツ築くことができます。

そのため、子育てが完了した時点でFIRE達成するのが子育て世帯にとっては現実解だと考えられます。

FIRE達成に必要なこと

FIRE達成するためには「十分な金融資産」が必要です。

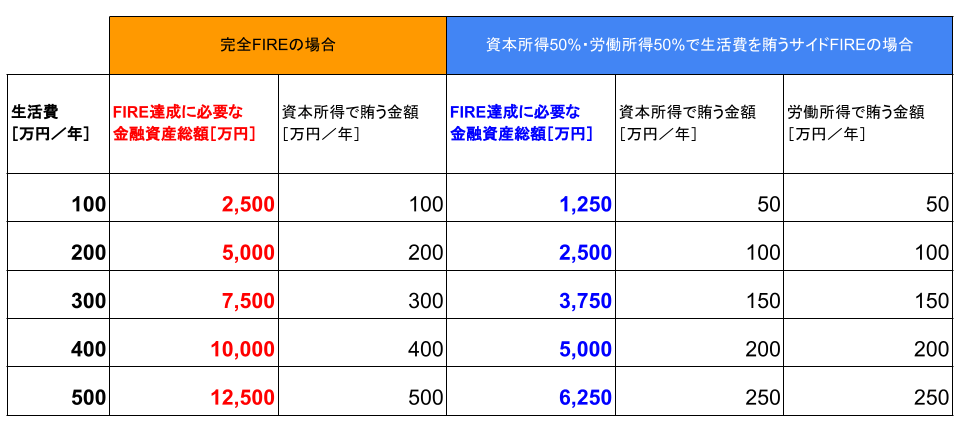

金融資産からの不労所得(資本所得)だけで生活費を賄おうとした場合、生活費が400万円なら1億円程度の金融資産が必要となります。(4%ルールに基づいて計算⇒400万円÷4%=1億円)

ここで、問題です。

期待リターン4%の金融商品に20年間投資し続けるとして、1億円を貯めるためには毎月いくら積立てていけば良いでしょうか?

答えは、27万円です!

そんなの、できるか!

そこで、完全なFIREではなくサイドFIREという手段について考えてみます。

フルFIREじゃなくサイドFIREを目指す

サイドFIREなら達成できる可能性はグッと高くなります。

- フルFIRE:金融資産からの不労所得(資本所得)だけで生活費を賄い、完全リタイア。

- サイドFIRE:資本所得と仕事での所得(労働所得)の両方を得ながら生活する。

「サイドFIRE」なら、FIRE達成に必要な”金融資産”が「フルFIRE」に比べて格段に少なくて済みます!

サイドFIREは達成しやすい

フルFIREが資本所得だけで生活費を賄うのに対して、サイドFIREは労働所得も得ながら生活費を賄います。

サイドFIREのポイント:労働所得がある分、FIRE達成に必要となる金融資産額が少なくなる。

FIRE達成に必要な金融資産額を「フルFIRE」と「サイドFIRE」で比較した例が次の通りです。

フルFIREに比べて達成しやすくなります。

FIRE達成のゴールを自分で決められる

サイドFIREは生活費を資本所得と労働所得で賄うので、資本所得の割合に応じて必要な労働所得が決まります。

- 資本所得の割合が多い場合:今よりゆるく働ける。

- 資本所得の割合が少ない場合:FIRE達成しやすくなる。

といった特徴があります。

FIRE達成に必要な金融資産額は、生活費を「資本所得でどれくらい賄うか?」によって変わってきます。

| 生活費 [万円/年] | 生活費を資本所得 で賄う割合:25% | 生活費を資本所得 で賄う割合:50% | 生活費を資本所得 で賄う割合:75% |

| 100 | 625 | 1,250 | 1,875 |

| 200 | 1,250 | 2,500 | 3,750 |

| 300 | 1,875 | 3,750 | 5,625 |

| 400 | 2,500 | 5,000 | 7,500 |

| 500 | 3,125 | 6,250 | 9,375 |

サイドFIREなら「自分が達成しやすいゴールを自分で設定できるようになる」ということです。

毎月いくら積立投資すれば良いの?

資本所得と労働所得を半々ずつ使って生活費を賄うサイドFIREを例にとって、簡単なシミュレーションをしてみます。

【前提条件】

- サイドFIRE(資本所得50%+労働所得50%で生活費を賄う)

- 投資する金融商品の期待リターンは4%

- 初期の金融資産額=0円

”年間生活費”と”FIRE達成したい年数”に応じて、必要な投資金額がいくらぐらいになるか計算してみたところ次の通りでした。

| FIREしたい 年数[年後] | 年間生活費: 100万円 | 年間生活費: 200万円 | 年間生活費: 300万円 | 年間生活費: 400万円 | 年間生活費: 500万円 |

| 10 | 87,000 | 174,000 | 261,000 | 348,000 | 434,000 |

| 20 | 35,000 | 70,000 | 105,000 | 140,000 | 175,000 |

| 30 | 19,000 | 38,000 | 56,000 | 75,000 | 93,000 |

期待リターン4%の金融商品に月々10万円を20年間積立投資すれば、約3,750万円の金融資産を築くことができます。

3,750万円あれば、年間生活費300万円程度の生活レベル(月額25万円)を資本所得と労働所得を半分ずつ使ってやりくりできるようになる計算です。

とはいえ、片働きだと限られた収入の中から投資するのが難しいのよね…。

残念ですが、フルFIREでもサイドFIREでも投資は必須です。

毎月10万円の積立投資が無理でも、可能な範囲で投資を継続することが大切!

高い壁をそのまま超えるのはムリですが、少しの努力でクリアできる低い階段を歩み続けていけばいつかはFIREを達成できるはずです。

「サイドFIRE」なら子育て&片働き世帯でもコツコツ投資を継続することでFIRE達成も不可能ではありません!

まとめ

今回は、子育て&片働き世帯でもFIRE達成できるのか?について解説しました。

- 子育て&片働き世帯だと、支出の管理が難しく収入も限定的。FIREは厳しい道なのは確か。

- 子育てが期間中は教育費が発生するため、この期間中に労働所得をゼロにするのは精神衛生上耐えられないかも。子育て期間が終了した時点でFIREするのが現実解。

- サイドFIREは労働所得がある分、FIRE達成に必要となる金融資産額が少なくて済む。

- フルFIREでもサイドFIREでも投資は必須。年間生活費を極力抑えたり、可能な範囲でコツコツ投資を継続することでFIRE達成は可能。

子育て&片働き世帯だと何かと制約が多いため、FIRE達成を諦めてしまいがちです。

でも、条件次第ではFIRE達成は不可能ではありません。

小さい階段を一歩一歩確実に進んでいき、大きな壁を乗り越えましょう!