「老後2000万円問題」が一時期話題になったけど、あれって結局何だったの?

とりあえず2000万円あれば、老後は安心して過ごせるんでしょ?

こんな疑問に答えます。

結論から言うと、ずばり「老後に必要となる資金は人によって違います」。人によっては2,000万円でも全然足りない可能性も!

でも安心して下さい。

収入と支出の差額を投資していけば相当の資産を築くことができます。

もともと「老後2000万円問題」はある時点の統計データに基づいて老後資金を試算した報告書の内容がきっかけとなって話題となりました。しかし統計データは毎年変化するので、”2000万円”というのは確固たる数字でも何でもないんです。

というわけで、数字に踊らされることなく老後のために今からできることを少しずつ始めましょう!

それでは詳しく解説していきます。

「老後2000万円問題」について

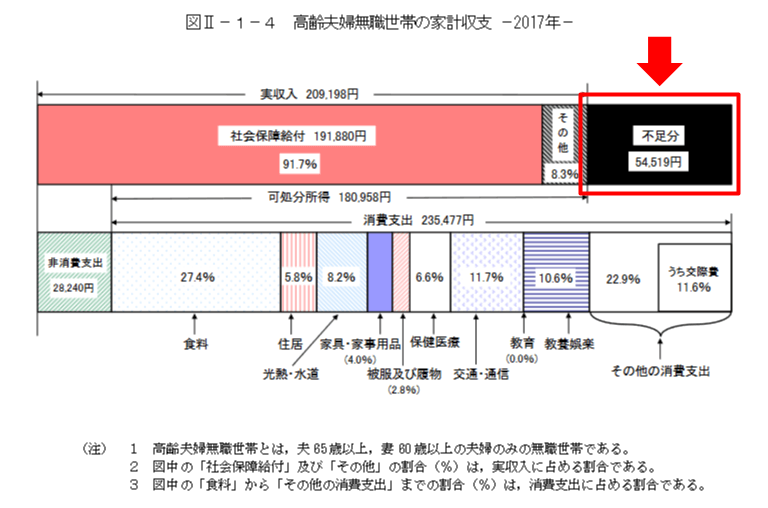

2019年6月3日に金融庁が金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の中で公表した内容が元になり、巷で「老後2000万円問題」が話題になりました。

2,000万円という数字は高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な「収入」と「支出」の金額から計算されています。

収入より支出の方が約5.5万円多いため、その足りない部分を補うのに5.5万円×12か月×30年=約2,000万円の金融資産を取り崩す必要があるというものです。

人によって老後資金はさまざま

「老後2000万円問題」で話題となった老後資金ですが、この”2,000万円”は確固たる数字でも何でもありません。

なぜなら、根拠となる統計データは年によって変動するからです。

ある年は”2,000万円”と試算される老後資金は、別の年には2,000万円よりも増えたり減ったりする可能性があるということです。

統計データは毎年変わる

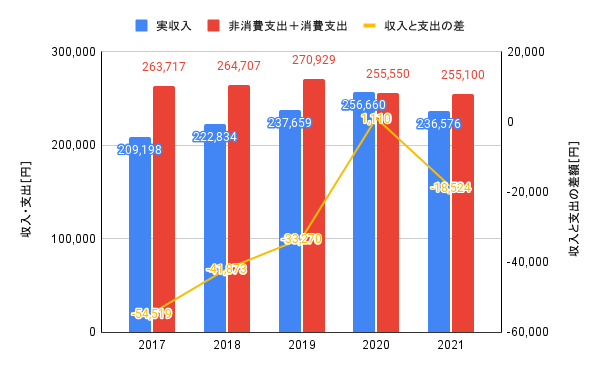

上で示した高齢夫婦無職世帯の家計収支は、総務省から家計調査報告として毎年公表されています。

過去5年間の家計収支をグラフにすると次の通りです。

2020年の統計から「夫婦65歳以上の夫婦高齢者世帯」と統計対象が変更されていることもありますが、年によって家計の収入と支出の差額は変動していることが分かります。

特に2020年は家計の収入と支出の差額がプラス(+1,110円)のため、その年の統計に基づけば「老後資金は必要無し」という結果になります。

最新の統計データに基づくと、必要な老後資金は684万円(1.9万円×12か月×30年)!?

介護費用が含まれていない

老後は、ある程度高齢になれば介護に係る費用も必要となると考えられますよね。

家計調査報告の家計収支には「老後費用」は含まれていません。

より正確に老後資金を試算したい場合には、別途介護費用を考慮する必要があります。

住宅費用はほとんど無い

家計調査報告の家計収支内訳を見てみると、ここ数年の住居費用は13,000円~17,000円程度です。

このことから、調査の対象となっている高齢者のほとんどは既に住宅を購入済みで住宅ローンを完済しているものと推測されます。

- 住宅ローンの支払いが定年時点で終わっていない

- 老後も賃貸住まい

といった場合は、さらに上乗せして老後資金を考える必要があります。

持ち家無しの場合、老後資金はいくら必要なのか?別の記事で試算しています。介護費用等も考慮しているので、こちらも参考にしてみて下さい。

”2,000万円”という数字を安易に信じてしまうのは危険!

自分自身の老後費用は自分で把握する必要があるということをしっかり認識しましょう。

老後に向けて

今からできることを始めていきましょう。

不安を感じているだけでは何も変わりません!

でも何から始めたら良いのか分からないよ!

それなら老後資金を少しずつ貯めていきましょう!

億万長者になるのは簡単

ある程度まとまった老後資金を準備するのは大変だと感じてしまう方も多いかもしれません。

少額でも少しずつお金を貯めていけば、長い期間で見れば相当の金額が準備できてしまうんです。

「黄金の扉を開ける賢者の海外投資術」の著者である橘玲さん曰く、億万長者になるのは簡単とのこと。なぜかというと

資産とは、収入の多寡によって決まるのではなく、収入と支出の差額から生み出されるもの

黄金の扉を開ける賢者の海外投資術より

だから。

平均的なサラリーマン(生涯年収3~4億円)の共働き夫婦(生涯年収6億円)が収入の10%を貯蓄し利回り3%で投資運用すれば退職時の資産は1億円を超えるとのこと。

ここで大切なのは「収入と支出の差額を投資し続ける」ことです。

将来的により多くの資産を築きたいのであれば、投資額を増やすのが最も確実な方法です。

そこで、収入を増やして支出を減らすことが必要となります。

収入を急に増やすことは、特に会社員などの場合は難しいかもしれません。

しかし、支出を減らすことは誰でも可能です。

生活支出が少なくなれば、その分用意すべき老後資金も少なく済みます。

まさに一石二鳥ですね!

無駄な出費を押さえる方法については、別の記事で詳しく解説しています。こちらも参考にしてみて下さい。

老後の不安を感じているだけでは何も変わりません!

日々の支出を減らして収入との差額を少しずつ投資に回していけば、老後までに相当の資産を築くことができるはずです。

出来ることから少しずつ始めていきましょう。

まとめ

今回は「老後2000万円問題」から老後資金について考えてみました。

- 「老後2000万円問題」は根拠となっている統計データが毎年変わることから、”2000万円”という数字にほとんど意味は無い。(最新の統計データに基づけば、必要な老後資金は”684万円”。)

- 老後資金は人それぞれ。介護費用や住宅費用も考慮する場合は、さらに上乗せが必要。

- 老後に向けてできることから始めてみる。まずは無駄な支出を減らし収入との差額を投資に回していくこと。

老後資金については、“2000万円”などの数字に踊らされないようにすることが大切です。

自分の老後は結局のところ自分で何とかしないといけません。

できることから少しずつ始めていきましょう!