『老後2,000万円問題』とか言われているけど、これって必要最低限の生活費だけの話みたい。趣味や旅行、介護費用とかは2,000万円の中には含まれていないらしい。

もっとお金がないと安心な老後を迎えられないってこと?

持ち家が無く老後も賃貸生活のつもりだけど、夫婦で老後生活を送るためにどれくらいの支出があるのか知りたい!

そんな疑問に答えます。

- 老後の支出総額はざっくり1.3億円

- 老後生活で最低限かかる費用の内訳(自宅無しの場合)

- ゆとりある生活にはさらに必要?

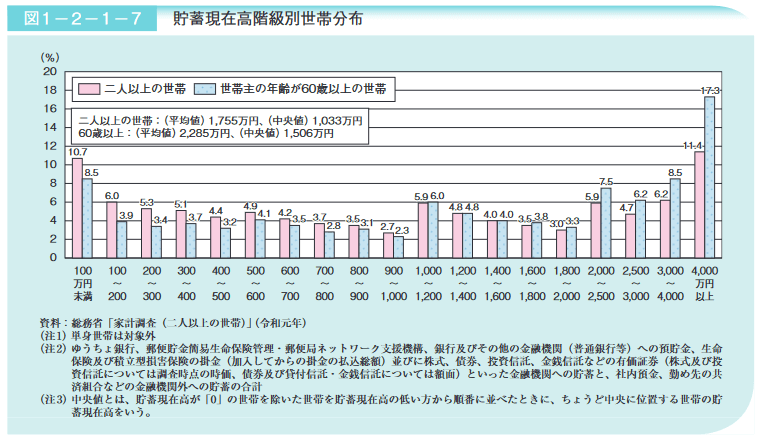

- 60歳以上の世帯で貯蓄が4,000万円以上あるのは17.3%

私も数年前から投資をしており、その目的の一部は老後のための資産形成だったりします。

じゃあ実際に老後の生活にいくらくらいかかるのか?FP3級の知識をフル活用して「支出」について調べてみました。

私自身、以前別の記事でも解説しましたが自宅を購入していません。

【住宅購入に踏みきれない人必見】私が勢いだけで買えないこれだけの理由

持ち家が無いため家賃が発生するので、その点も含めて試算しました。

この記事を読めば、持ち家無し賃貸派の夫婦2人が老後生活で支出がどれくらいあるのか目安が分かるようになります。

老後の支出総額はざっくり1.3億円

65歳で退職後、95歳までの30年を想定して支出を試算しました。

| 老後期間 の総額 | 備考 | |

| 生活費 | 8,100万円 | 総務省2020年「家計調査年報」より算出 22.5万円×12か月×30年=8,100万円 |

| 税金・ 社会保険料 | 1,152万円 | 総務省2020年「家計調査年報」より算出 3.2万円×12か月×30年=1,152万円 |

| 住居費 | 2,640万円 | 家賃6万円、共益費1万円の2LDK賃貸物件に住み続けた場合を想定 1.初期費用:家賃の半年分=6万円×6ヶ月=36万円 2.住居費用:(6万円+1万円)×12か月×30年=2,520万円 3.更新費:家賃1か月分×14回=84万円 1~3の合計:2,640万円 |

| 介護費 | 1,005万円 | 生命保険文化センター平成30年度「生命保険に関する全国実態調査」より算出 初期費用69万円に加えて、月額7.8万円が85歳から95歳までの10年間発生することを想定 69万円+7.8万円×12か月×10年=1,005万円 |

| 合計 | 12,897万円 |

自宅を購入せず賃貸で老後生活を送ることを想定しているため、生活費と賃貸にかかる費用(住居費)は分けて算出しています。

支出総額はおよそ1.3億円!思ったよりも高い!

均寿命は女性87.74歳、男性81.64歳なので、上の試算結果は老後の期間をやや長めに想定してはいますが必要なお金を見積もるためには妥当な範囲かと思います。

それでは、各支出の内訳を見ていきます。

なお、ここからお示しするデータは日本人の平均を示しているものです。当然、老後の支出は各々異なるので、これらのデータが必ずしも自分に当てはまるとは限りません。

自分自身の老後生活にかかる支出をより詳細に検討したい場合、特に生活費に係わる部分については、現在の支出を踏まえて検討する必要があります(定年後の生活費は現役世代のおよそ7割といわれています)。

老後生活で最低限かかる費用の内訳(自宅無しの場合)

生活費は月額22.5万円

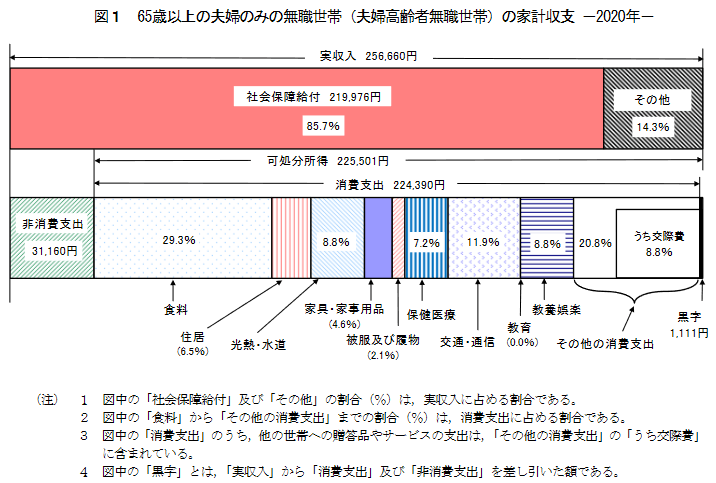

総務省の「家計調査年報」を見ると、65歳以上夫婦の家計収支が出ています。

支出のうち、食料、住居、光熱・水道など「消費支出」が224,390円、消費支出以外の税金や社会保険料である「非消費支出」が31,160円でした。

生活費に該当する部分として「消費支出」を考えると、30年間でかかる総額は22.5万円×12か月×30年=8,100万円です。

なお、「消費支出」の内訳を見てみると以下の通りです。現在の生活費と比較して、多いと感じるのか少ないと感じるのかは人それぞれですね。

- 食料:6.6万円

- 住居:1.5万円

- 光熱・水道:2.0万円

- 家具・家事用品:1.0万円

- 被服及び履物:0.5万円

- 保険医療:1.6万円

- 交通・通信:2.7万円

- 教育:0万円

- 教育娯楽:2.0万円

- その他の消費支出:4.7万円

上記内訳では「住居」関連費用がおよそ1.5万円となっています。この金額から、調査の対象となっている方々のほとんどは既に住宅を購入済みで住宅ローンを完済していると推測します。

そのため、住宅ローンの支払いが定年時点で終わっていない、または、賃貸住まいの場合はここに上乗せして考える必要があります。

税金や社会保険料は月額3.2万円

先ほどの総務省「家計調査年報」から、税金や社会保険料に該当する部分「非消費支出」は31,160円でした。

30年間でかかる総額は、3.2万円×12か月×30年=1,152万円です。

ちなみに、老後にかかる税金にどんなものがあるかというと次の通りです。

- 所得税

- 復興特別所得税

- 個人住民税

- 固定資産税、都市計画税(自宅を保有している場合)

- 自動車税(車を保有している場合)

また、社会保険料は次の通りです。

- 国民健康保険料

- 介護保険料

賃貸物件にかかる費用

自宅を保有せずに賃貸住まいの場合は、賃貸物件にかかる費用を別途考慮する必要があります。

ここでは、家賃6万円、共益費1万円の2LDK賃貸物件に住み続けた場合を想定してみます。

※賃貸物件にかかる費用を加算する際に、厳密には上で紹介した生活費から「住居」関連費用を差し引く必要がありますが、ここでは簡略化のため省略しています。

2年に一度の契約更新時に家賃1か月分の更新料が必要とすると、30年間でかかる費用は次の通り。

- 初期費用:家賃の半年分=6万円×6ヶ月=36万円

- 住居費用:(6万円+1万円)×12か月×30年=2,520万円

- 更新費:家賃1か月分×14回=84万円

1~3の合計は2,640万円です。

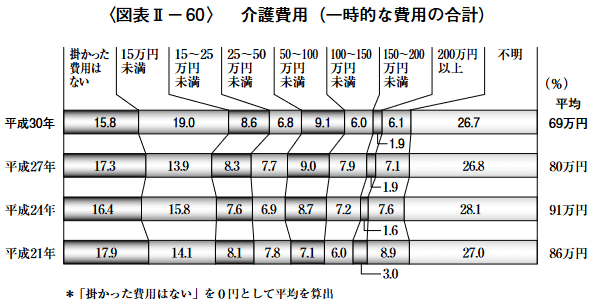

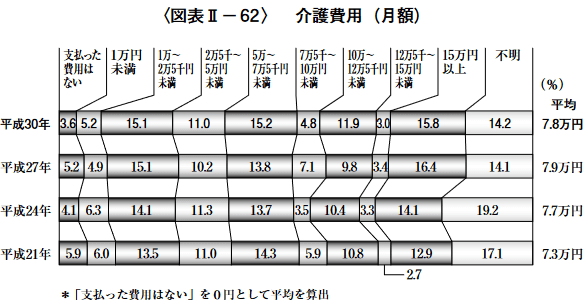

介護費用は月額7.8万円

生命保険文化センターの「生命保険に関する全国実態調査」を見ると、介護にかかる費用の平均が分かります。

まず、介護にかかる費用のうち介護用ベッドの購入など一時的にかかった費用の合計額を見ると平均69万円となっています。

次に、介護にかかる費用のうち月々の費用を見ると1か月あたり平均で7.8万円となっています。

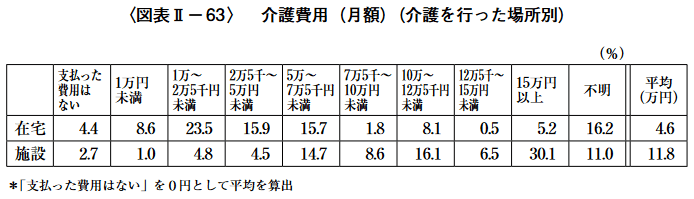

また、介護を行った場所別に見ると「在宅」の4.6万円に比べて、「施設」では11.8万円と大きく差があることが分かります。

介護にかかる費用は介護の場所や要介護度でも変わってくるため、一概にいくらと言い難い面はありますね。

ここでは、初期費用69万円に加えて、月額7.8万円が85歳から95歳までの10年間発生することを想定します。

10年間でかかる総額は、69万円+7.8万円×12か月×10年=1,005万円です。

ゆとりある生活にはさらに必要?

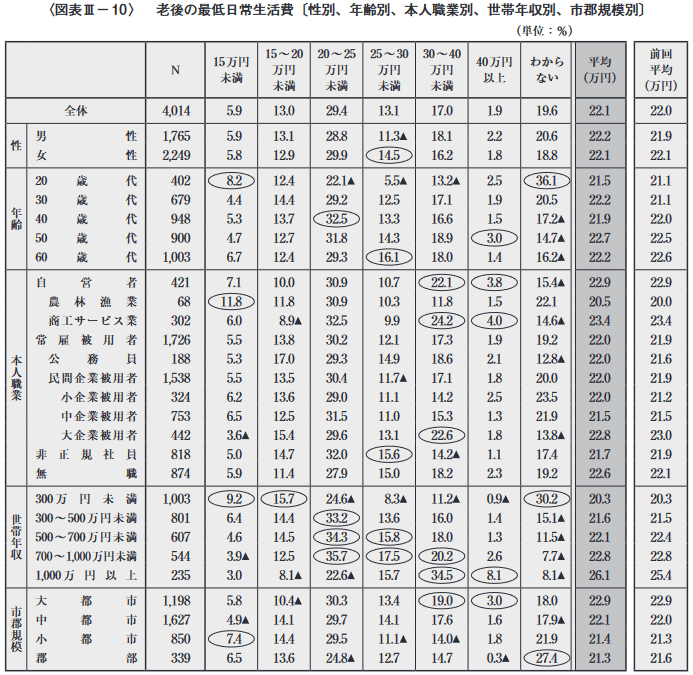

生命保険文化センターの「生活保障に関する調査」によると、老後の最低日常生活費は平均額で月額22.1万円です。

これは上で紹介した総務省の家計調査年報に記載されている生活費(22.5万円)とほぼ同じ金額。

これらの金額が最低限の生活費としてかかるということなので、趣味や旅行など、ゆとりのある生活を送りたい場合、その分追加の支出を考慮しておく必要がありそうです。

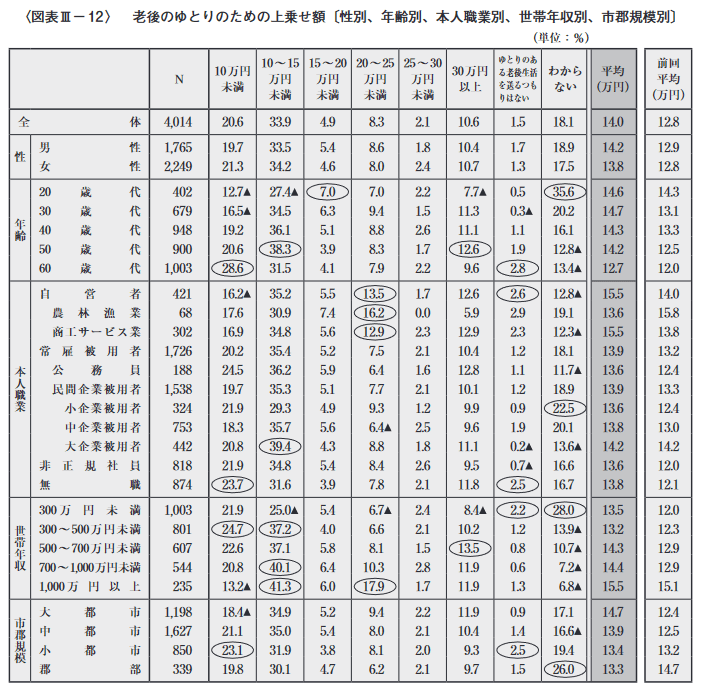

同調査によると、ゆとりある生活には年金などの収入に加えて平均で月々約14万円の上乗せが必要だとする調査結果が出ています。

例えば、65歳から85歳までの20年間に月額14万円の上乗せをしたとすると、その総額は14万円×12か月×20年=3,360万円です。

ただ、14万円という数字はあくまでも平均額であって、人それぞれ「ゆとりある生活」のレベルも大きく異なります。あくまでも「これぐらいあればいいなぁ」という話。

人それぞれで必要な金額は異なるので、14万円という数字だけを鵜呑みにするのはよくないです!

60歳以上の世帯で貯蓄が4,000万円以上あるのは17.3%

老後の支出総額はざっくり1.3億円、さらにゆとりある生活を送りたいのであればプラスアルファで必要ということが分かりました。

思ったよりも多くの金額が老後の生活に必要なんだと感じた方が多いのではないでしょうか。

じゃあ、今の高齢世帯は老後の生活を不安なく送るだけの十分な貯蓄があるの?

ということで、調べてみました。

内閣府の「高齢化社会白書」によると、60歳以上の世帯で貯蓄額が4,000万円以上あるのは17.3%とのこと。

平均値で2,285万円、中央値で1,506万円ということなので、定年退職時の退職金に定年までに貯めた預貯金を少しプラスしたぐらいがほとんどの60歳以上世帯の貯蓄額といえそうです。

1.3億円の支出総額に比べると貯蓄額が心許ない感じがしますが、これくらいあればなんとかなるってことですね。

老後の生活に対して過度な不安は禁物ですが、全く何も準備をしないのも老後の自分自身を苦しめることになるのでよく検討することが大切です!

まとめ

- 自宅を購入していない賃貸派の場合、老後の支出総額はざっくり1.3億円、ゆとりある生活を送りたい場合にはプラスアルファで必要

- 老後の日常生活費は平均額で月額22.1万円~22.5万円程度(目安は現役世代のおよそ7割)

- 「退職金+預貯金少し」ぐらいがほとんどの60歳以上世帯の貯蓄額、4,000万円以上貯蓄があるのは少数派

自宅を購入していない賃貸派の夫婦2人が老後生活でどれくらい支出があるのか、様々な統計データに基づいて調べてみました。老後の支出金額の目安がだいたい分かりましたね。

繰り返しになりますが、この記事の中で示したデータは日本人の平均値です。老後の支出は各々異なるので、これらのデータが必ずしも自分に当てはまるとは限りません。

今回解説した支出金額の目安から、自分自身の老後支出がどれくらいになるのか、ぜひ検討してみて下さい。

老後の資産形成を考える上では「収入」も見ていく必要があります。

会社員の老後収入については別の記事で解説していますので、そちらも参考にして下さい。

それでは!