積立投資で将来のためにお金を貯めたいけど、今からでも間に合うの?

老後資金や教育資金を積立投資で貯めるには、いくらずつ積み立てれば良いの?

こんな疑問に答えます。

結論は、ずばり「積立投資は3ステップでできるようになる」です。

- 目標(ゴール)を決める

- シミュレーション

- 投資先を選ぶ

の順で進めていけば誰でも簡単に積立投資を始められます。

今から始めていくらずつ積み立てれば良いのか、事例とともに解説します。

私は会社員として働きながら積立投資を継続していますが、2017年から始めた積立投資(インデックス投資)では利益が60万円を突破しました!

本記事を読んで、自分にピッタリの投資計画を立てられるようになれば幸いです。

それでは、解説していきます。

実際に投資を行う際にはさまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なうようにして下さい。投資は自己責任でお願いします!

積立投資の方法

積立投資はポイントさえ押さえれば誰でも簡単に始めることができます。

最初は毎月の積立額とか具体的な投資先が気になるかもしれませんが、まずは投資のゴールを決めることが大切です。

具体的には次の3つのステップが必要です。

- 目標(ゴール)を決める

- シミュレーション

- 投資先を選ぶ

それぞれのステップについて順に解説していきます。

積立投資はポイントを押さえれば誰でも簡単に始められます。

①目標(ゴール)を決める

「あなたは何のために積立投資を始めますか?」

「いつまでにいくら必要ですか?」

積立投資を始めるためには、まず目標を決めることが大切です。

最終的に欲しい金額(目標金額)と積立期間を決めないと、具体的な積立額を決めることができません。

ここでは次の2ケースを例として考えてみます。

ケース1:自分の老後資金

現在勤めている会社を定年退職すれば、別の収入源が無い限り入ってくるお金は基本的には年金のみとなります。

年金収入だけで足りなければ、それを補うためにある程度の金融資産が必要です。

例えば、持ち家無しで妻が専業主婦の場合は3,000~4,000万円必要になります。

現在25歳だとして、定年を迎える40年後(いつまで)に3,000万円(いくら)が必要だと考えれば積立投資のゴールは次のようになります。

- 目標金額:3,000万円

- 積立期間:40年間

ケース2:子供の教育資金

子供にかかる教育資金のうち、一般的に”大学”の費用が多くを占めています。

大学入試や入学金等まとまったお金が必要になる時期でもあるため、大学入学までにある程度まとまった資金を準備したいと考えている人も多いでしょう。

日本学生支援機構の令和2年度「学生生活調査結果」によると、大学(昼間部)でかかる費用は次の通り。

- 国立大学:576万円(144万円×4年間)

- 私立大学:772万円(193万円×4年間)

大学入学するまで(いつまで)に大学費用として800万円(いくら)が必要だと考えれば積立投資のゴールは次のようになります。

- 目標金額:800万円

- 積立期間:18年間(子供が生まれてから大学入学するまでの期間)

投資は資産を増やせる可能性がある一方で減る可能性も十分にあります。使うタイミング(売却するタイミング)によっては、必要な資金を十分に用意できなくなることも考えられるので注意して下さい!

積立投資を始める際には、目標金額と積立期間を決めることが最初のステップです。

ここで挙げた例のように「いつまでにいくら必要か?」将来の計画について考えてみましょう。

②シミュレーション

ステップ①で投資の目標設定ができたら、ステップ②として「金融電卓」を使ってシミュレーションを行います。

ステップ①で決めた目標金額と投資期間を用いてシミュレーションを行い、必要な積立額を計算します。

今回はこちらのサイトで提供されている「金融電卓」を使ってシミュレーションしてみます。

操作は簡単で、目標金額や積立期間を次のように入力するだけです。

- PV(現在価値):最初の資金

- FV(将来価値):目標金額

- i(割引率):期待リターン【年率】

- n(回数):積立期間【年数】

入力後、「PMT(定期支払額)」をクリックすると必要な積立額【年間】が出力される仕組みです。

上で紹介した2つのケースでそれぞれシミュレーションをしてみます。

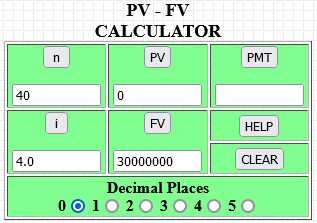

ケース1:自分の老後資金

それぞれの数値を次の通り入力してシミュレーションしてみます。

- 最初の資金(PV)=0[円]

- 目標金額(FV)=30,000,000[円]

- 期待リターン【年率】(i)=4.0[%]※ここはステップ③で変わるので仮

- 積立期間【年数】(n)=40[年]

「PMT」をクリックすると、結果は「-315705」となりました。

「金融電卓」では、お金が手元から出ていく場合は(マイナス)表記となるので注意して下さい。「PMT」も積立投資としてお金が手元から出ていくことになるので(マイナス)で出力されます。

出力された結果は年間で必要となる金額なので、月々にすると約27,000円(315,705円÷12ヶ月)の積立が必要だと分かります。

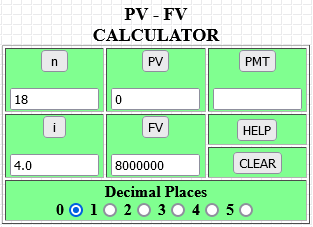

ケース2:子供の教育資金

続いて教育資金を貯めるケースでもシミュレーションしてみます。

- 最初の資金(PV)=0[円]

- 目標金額(FV)=8,000,000[円]

- 期待リターン【年率】(i)=4.0[%]※ここはステップ③で変わるので仮

- 積立期間【年数】(n)=18[年]

結果は「PMT=-311947」となりました。

月々にすると約26,000円(311,947円÷12か月)の積立が必要だと分かります。

目標金額と積立期間から「金融電卓」を使って積立投資のシミュレーションを行うことで、必要な積立額を計算することができます。

③投資先を選ぶ

目標を設定してシミュレーションも行ったところで、次のステップでは実際に積立投資する投資先を選びます。

投資する対象は、株式・債券・不動産(REIT)など様々な選択肢があります。さらに国ごとの分類(国内・先進国・新興国など)も含めると、選択肢は膨大!

どこに投資すればいいのか分からないよ!

投資初心者や会社員には「インデックス投資」がおすすめです。

なぜなら、「インデックス投資」なら時間をかけずに投資のプロと同等の投資成果が期待できるからです。

詳細はこちらの記事で解説してます。もっと詳しく知りたい方はこちらも読んでみて下さい。

https://businesspersonfinancialfreedom.com/index-funds-for-office-worker/ちなみに

「S&P500」と呼ばれるアメリカを代表する500銘柄で構成される株価指数の過去30年間の値動きを見てみると、1992年から2022年までの30年間に1,000%以上株価が上昇しています(年率平均リターンにすると約8.3%)。

当然、投資する対象によって期待リターンは大きく変わります。

ステップ②で”期待リターン(i)”を入力する時、選んだ投資先に応じて(i)の数値を変えるようにして下さい。

最近世界的に株価も低迷してるみたいだし、損したらどうしよう。

買った瞬間に下がったらどうしよう…。

確かに投資を始める前は不安になりますよね。

積立投資はひたすら継続することが大切です。

特にインデックス投資は20~30年程度をかけ成果を得るものなので、短期的に大きな成果を得ることが難しいです。(短期的に大きな成果を得たいなら、よりリスクの高い投資先を選ぶ必要性が出てきます。)

短期的な値動きはあまり気にせず、コツコツ少しずつ積み立てていくことが積立投資を成功させるポイントです。

インデックスファンドの選び方については別の記事で詳しく解説しています。気になる方はこちらも参考にして下さい。

まとめ

今回は、積立投資のやり方について解説しました。

- 積立投資は3ステップでできる。

- ①目標(ゴール)を決める:最終的に欲しい金額(目標金額)と積立期間を決めないと、具体的な積立額を決めることができない。

- ②シミュレーション:「金融電卓」を使って必要な積立額を計算する。

- ③投資先を選ぶ:投資初心者や会社員なら、時間をかけずにプロと同等の成果が期待できる「インデックス投資」がおすすめ。

今回解説した方法なら誰でも簡単に積立投資を始めることができます。

自分自身のゴールに最適な投資計画を立てて、積立投資を始めてみましょう!