家計でもバランスシートって作れるの?

家計のバランスシートを作るとどんな良いことがあるのか知りたい!

こんな疑問に答えます。

結論は、ずばり「家計資産の全体像を把握するためにバランスシートは作るべき」です。

家計でもバランスシートは作れます!

家計のバランスシートを作れば、普段は見えない”純資産”を確認することができます。

バランスシートを作った結果「日々のやりくりは問題ないと思っていたけど、実は純資産がマイナスだった!」なんてことも。

バランスシートは金融広報中央委員会から出ている「家計の資産管理簿」を使えば、だれでも簡単に作れます。

バランスシートをつかって家計資産の全体像を把握しつつ、純資産を計画的に増やしていきましょう。

それでは詳しく解説していきます。

バランスシートは家計でも有効

家計のバランスシートを作ることで、

- 家計が安定しているか

- 問題点がないか

などをチェックできるようになります。

そもそも、バランスシートって何?

バランスシート(Balance Sheet・B/S)は、会社が財務状況を把握するために使う財務諸表の1つです。

ただ、バランスシートは会社だけでなく家計でも活用できるんです。

バランスシートについて

バランスシート:一定時点における資産・負債・純資産の内容を表したもの

ここで、

- 資産:土地・家・車・現金・有価証券など

- 負債:他人から借りているお金(車や住宅のローンなど)

- 純資産:資産から負債を引いたもの

バランスシートで分かること

「会社」であれば、バランスシートを作ることで次のことが分かります。

- 会社の財務状況が安定しているのか

- 会社の財務状況において問題となる点が無いか

「家計」の場合も同じです。

- 家計が安定しているのか

- 家計の資産や負債に問題点が無いか

バランスシートを作ることで家計の状況を把握することができるのね!

会社が作る「バランスシート」は、家計においても活用できます。

家計のバランスシートの作り方

バランスシートをつくるのってなんだか難しそう…。

簿記の知識とか必要なんじゃないの?

バランスシートはだれでも簡単に作ることが可能です。

方法はとっても簡単。

決められたフォームに金額を入力していくだけ!

金融広報中央委員会の「家計の資産管理簿」を活用

金融広報中央委員会のHPにある「家計の資産管理簿」を使うと、バランスシートを簡単に作ることができます。

「家計の資産管理簿」には次のものが含まれています。

- 資産負債総括表:②~⑤の結果を整理するためのフォーム(②~⑤に該当しないものがあればここで記入)

- 預貯金・郵便貯金管理表:銀行やゆうちょに預けている現金の金額を記入するためのフォーム

- 有価証券管理表:証券口座にある株や債券などの金額を記入するためのフォーム

- 各種保険管理表:貯蓄性のある保険がある場合はここで記入

- クレジットカード・借入金備忘録:借入金の内容を記入するためのフォーム(クレジットカードは備忘録的なものなので、記入しなくてもOK)

各シートはエクセルでダウンロードでき、合計額は自動計算されます。自分好みに自由にカスタマイズすることもできます。

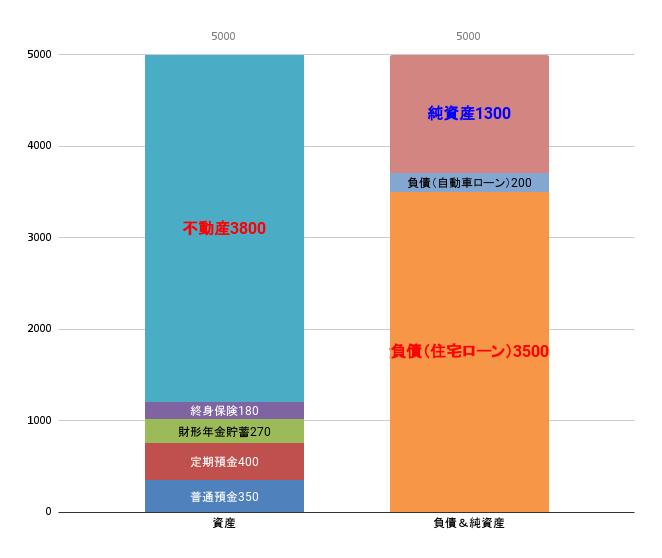

最終的に①でまとめた情報を、左(資産)と右(負債・純資産)で分けると次のようなバランスシートを作ることができます。

それぞれの管理表に金額を記入していく中で、普段気にしていなかった資産や負債の存在に気付くことも…。

あれ!?○×△銀行の口座にまだ預金が残ってた!

家計資産を棚卸する意味でもバランスシートを作ることは大切です。

決められたフォーム(管理表)に記入するだけで、だれでも簡単にバランスシートを作ることができます。

バランスシートは定期的にチェックすること

バランスシートは一度作って終わりじゃなく、定期的に作ってチェックすることが大切です。

家計の資産も負債も時とともに変わっていきます。

ある時点ではぜんぜん問題無かったのに、改めて確認してみたら純資産が大きく減っていた!

なんてことにならないよう、定期的にチェックするようにしましょう。

また、毎回の結果に応じて将来のマネープランを微調整していくことも必要です。

ここからは、バランスシートを作った際にチェックすべきポイントについて解説します。

バランスシートでチェックすべきポイント

①純資産が増えているのか

日々のやりくりに問題はないと思っていても、純資産が変わらない・どんどん減っていればどこかに問題がある証拠。

ムリな借り入れが無いか、保有している資産(土地や家など)が大きく目減りしていないかなど確認しましょう。

純資産が思うように増えない場合は、投資など資産を増やす努力をこころがけましょう。

②純資産がマイナスになっていないか

純資産がマイナスになっている場合、保有している資産をすべて現金化しても借りているお金を返済できない状態であることを意味します。

純資産がマイナス=すべて現金化しても借りているお金を返済できない状態

現金などの資産以上に負債が大きいと純資産がマイナスとなってしまいます。

すぐに家計が破綻するわけではありませんが、非常にマズい状況であることに変わりはありません!

- 投資などで資産が育つ仕組みを作る

- 負債を計画的に減らす

ことに注力しましょう。

③資産全体のバランスに問題が無いか

資産規模に対して負債が大きすぎる(無理な住宅ローンの借り入れなど)場合、家計が不安定となってしまう要因になるので要注意。

家計資産を計画的に増やすためにはバランスシートで定期的に資産状況を把握することが大切です。

まとめ

今回は家計のバランスシートについて解説しました。

- バランスシートは、会社だけじゃなく家計でも作ることができる。

- バランスシートを作ることで「家計が安定しているのか」「問題点はないか」などをチェックできる。棚卸の意味でも有効。

- 家計の資産も負債も時とともに変わっていく。バランスシートは定期的に作ってチェックする。

バランスシートをつかって家計資産の全体像を把握し、純資産を計画的に増やしていきましょう。