会社員だと給料はなかなか増えない…。もっとお金が欲しいけど、何かお金を増やす方法って無いの?

時間がかからなくて特別スキルも必要ないお金の増やし方ってあるの?

こんな疑問に答えます。

結論は、ずばり「インデックス投資で低コストの分散投資を行う」です。

方法は簡単!

証券口座を開設して、毎月決まった額をインデックス・ファンドに積立投資するだけ。

2022年6月のある調査によれば、投資をしている会社員の割合は50%以上とのこと。

コロナ禍で投資を始める人も多かったようです。

でも、まだまだ投資をしていない会社員も多いのが現状。

まだ投資を始めていない人は、この記事を参考に”お金を生む仕組み”を作ってはいかがでしょうか?

それでは詳しく解説していきます。

実際に投資を行う際にはさまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なうようにして下さい。投資は自己責任でお願いします!

”お金を生む仕組み”を作る

会社員がお金を増やすためには、”お金を生む仕組み”作りが不可欠。

なぜなら、会社員の給料だけでは限界があるからです。

残業代で稼ごうと考えるのはNG

例えば、会社員がお金を増やす方法として”残業代で稼ぐ”という方法があります。

この方法は”時間で稼ぐこと”を意味しており、「自分の時間を売っている」ことと同じ。

残業代で稼ぐ=時間で稼ぐ(自分の時間を売っている)

時間が商品となってしまうため、どうしても限界があります。

長時間の残業は体力的にも精神的にも大変です。

残業代で稼ぐ以外の方法でお金を増やす方法を探しましょう!

自分の時間を売らずにお金を増やす

時間を商品とせずお金を増やすためには、「自分自身の代わりにお金を稼いでくれる状態」を作り出すことが不可欠。

いかに”自分の時間を売らず”にお金を生み出せるか

本業で稼ぐ力をアップさせることも大切

橘玲さんの「黄金の扉を開ける賢者の海外投資術」によれば、会社員は1億円以上の”人的資本”を持っているとのこと。

この人的資本を労働市場に“投資”して収益(給料)を得ている、と考えることができます。

1億円貯めるのは相当大変ですが、実は会社員はそれぐらいのバーチャルな資本を持っているんです。

会社員であれば、この”人的資本”を増やす努力も当然大切です。

人的資本を高める方法:

- 今の会社で出世して年収アップ

- 転職して年収アップ

どちらか実現可能性が高い方、もしくは両方をつき進めていきましょう!

でも、本業以外でもお金を得る仕組みがあればさらに心強いですよね。

会社員がお金を増やすには「人的資本を高める」ことと併せて、「お金を生む仕組みを作る」ことが必要です。

会社員の「お金を生む仕組み」=インデックス投資

「お金を生む仕組み」ってどうやって作ればいいの?

答えは「インデックス投資」です。

「インデックス投資」なら、忙しい会社員でも時間をかけずに投資のプロと同等の投資効果を期待できます!

不動産投資や副業はなかなか難しい

会社員がお金を増やす方法として、”不動産投資”や”アフィリエイト”などを思い浮かべる方も多いはず。

不動産投資で確実な収益を得ている会社員も実際存在します。

しかし、空き家リスクや経年劣化/メンテナンス費用負担によって収益が低下するリスクを踏まえつつ不動産投資を続けるにはかなりの知識と時間が必要になります。

また、資産が集中しすぎることも問題です。

所有する不動産が総資産のほとんどを占める形となるため、運用成績が悪ければ総資産を大きく損なう可能性があります。

資産が集中する=大きな損失リスクが伴う

副業も会社員がお金を増やす方法として数多く紹介されています。

しかし、例えばブログやYouTubeで収益が得られるようになるまではそれなりの時間が必要です。

収益を得られるようになるためには、

- ”専門性”がある

- ”継続”できる

といったことが不可欠です。

会社員が「お金を生む仕組み」を作るための条件

不動産投資や副業はやっぱり難しそう…。

普通の会社員が「お金を生む仕組み」を作るなら、次の要件を満たすものが良さそうです。

- 専門性が不要

- 本業の時間を邪魔せず、継続できる

この条件を満たすのが「インデックス投資」です。

インデックス投資とは

インデックス投資とは、インデックス運用の”投資信託”(インデックス・ファンド)を買うことです。

”投資信託”は投資家から集めた資金を使って運用の専門家が株式や不動産などに分散投資し、そこで得た利益を投資家に配分するしくみ。

株式のようにまとまった資金が無くても、少額から投資が可能です。

投資信託には大きく分けて2種類の運用スタイルがあります。

| インデックス運用 | 日経平均株価やTOPIXなどのインデックス(指標)と同様の運用成果を上げることを目標とする運用スタイル |

| アクティブ運用 | 日経平均株価やTOPIXなどを上回る運用成果を上げることを目標とする運用スタイル |

ここからはインデックス投資のメリット・デメリットについて解説します。

インデックス投資のメリット1:運用コストが安い

投資信託は資金を運用の専門家に預けて彼らに運用してもらいます。

投資期間中は運用のためのコストが発生します。

これはインデックス運用でもアクティブ運用でも同様です。

ただし、運用の専門家(プロ)の力量や手間を多く必要とするアクティブ運用とは異なり、インデックス運用を行うファンドは運用コストが低い傾向があります。

運用コストは長期的な運用成績に大きな影響を与えるため、運用コストが低いファンドの方が圧倒的に有利なんです。

インデックス投資のメリット2:少額積立投資に向いている

投資信託には購入時手数料がかからないものがあります(ノーロード)。

ノーロードの投資信託は購入時の手数料がかからないので、毎月定額を積立投資するのに最適です。

積立投資なら、最初に大きな元手がなくてもいつでも投資を始めることができます。

インデックス投資のメリット3:分散投資ができる

インデックスファンドは1つで数十種類・数百種類の商品に分散投資することが可能です。

”分散”は投資のリスクを抑える

例えば

日経平均株価を指標とするインデックス・ファンドを買えば、東証1部上場企業の株式225銘柄全てを買うのと同じように分散投資をすることができます。

1つの個別株式のみに投資している場合、その個別株式の株価変動が運用成績にダイレクトに影響してしまいます。

保有している株が大きく下落するのは思った以上に精神的ダメージが大きいもの。

個別銘柄に集中投資するより適度に分散投資した方がトータルの変動が小さくなるので、その分精神的ダメージを受けにくくなります。

特に長期的に投資していこうと考えている場合は、「精神的ダメージを受けにくくする」ことも大切な要素です。

インデックス投資のデメリット

インデックス・ファンドのデメリットは「短期的に大きなリターンを得ることが難しい」こと。

これはインデックス・ファンドが数十種類・数百種類の商品が組み入れられた指標と連動するためです。

投資初心者&会社員にはインデックス投資がおすすめ

株価の将来予測ができない中で、タイミングを見極めて売買するのはプロでも難しいです。

ましてや本業がある会社員には不可能な話。

じゃあ、どうすればいいの?!

「株価が予測できない」という前提で投資するのが一番です。

プロを含めて無数の投資家が日々株式を売買しています。

皆が高いリターンを上げようとする結果、全ての新しい情報は直ちに個別銘柄の株価に織り込まれていきます。

すなわち、プロが適切だと判断した結果が市場の株価として表れているわけです。

株式市場と同じ値動きをするインデックス・ファンドを買えば、プロが適切だと判断した結果と同じ投資成果を得ることができるようになります。

「インデックス・ファンドを買う」=「平均的なプロと同等の投資成果を得る」

なんだか平均点って稼げないイメージ…。

平均的なプロと同等の投資成果で利益が出るの?

過去プロの投資家が失敗を繰り返してきていることを考えると平均点を取れるというのは実はすごいことなんです。

例えば

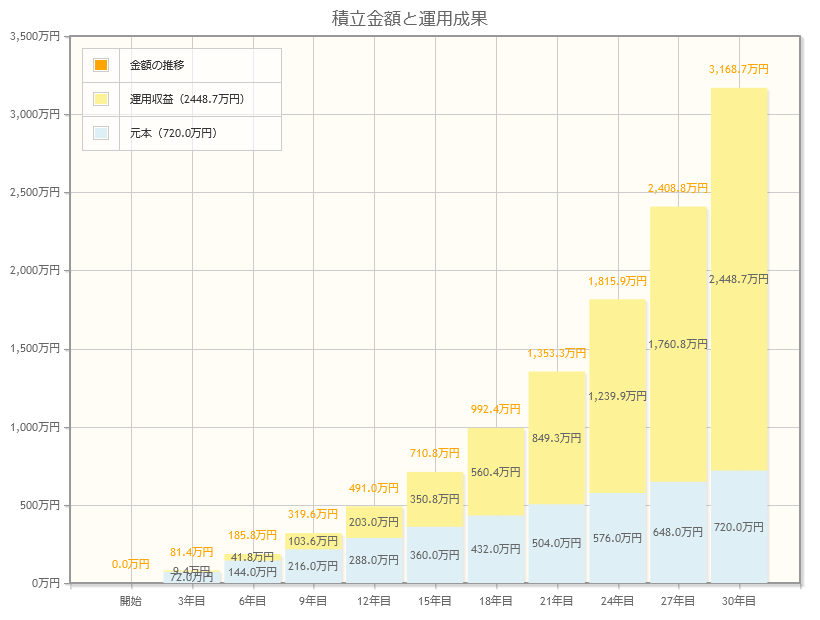

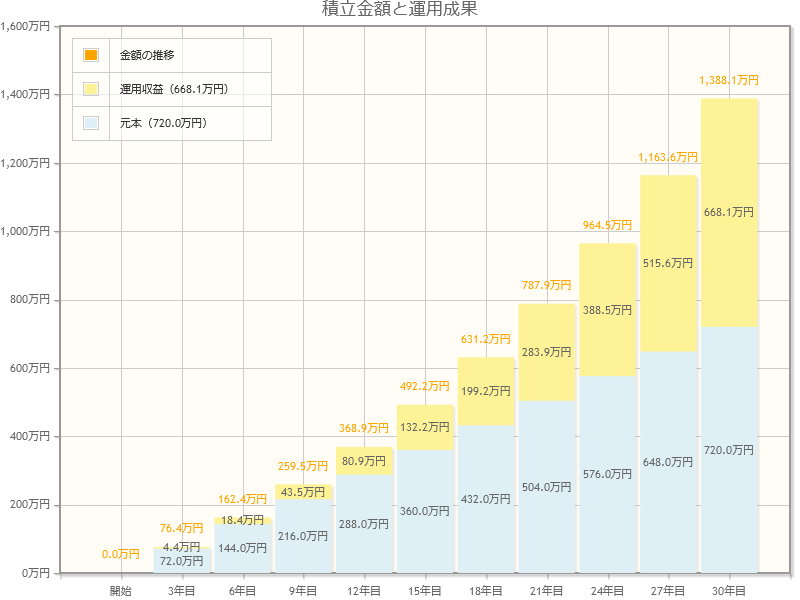

”S&P500”(アメリカを代表する500銘柄で構成される株価指数)に連動するインデックス・ファンドに投資した場合を考えてみます。

S&P500は、1992年から2022年までの過去30年間に1,000%以上上昇しています。(年率平均リターン:約8.3%)

毎月2万円の積立投資で年率8.3%のリターンがあった場合、30年後の運用成果は投資元本と合わせて3,000万円以上になります。

年率リターンを4%で計算してみても、最終的な金額は投資元本の2倍近くに増えることが分かります。

インデックスファンドは運用成果が指標と連動するため短期的に大きなリターンを得ることは難しいですが、長期的には素晴らしいリターンをもたらしてくれます。

本業を抱える会社員には”インデックス投資”がおすすめ。

インデックス投資の始め方

会社員であれば比較的安定した収入があるため積立投資に適しています。

一度インデックス・ファンドへの積立投資設定をしてしまえば、あとは指定の口座から毎月自動的に積立投資し続けてくれます。

会社から支払われる給料のうち一定額を毎月インデックスファンドに積立投資するだけで、長期的には素晴らしいリターンをもたらしてくれるようになります。

口座開設

インデックス投資を始めるには、まず証券会社に口座を開設する必要があります。

証券会社ごとに取引手数料が異なるため、なるべく取引手数料が安い証券会社を選ぶようにしましょう。

ネット証券であれば人件費がかからない分、手数料が安くなっているのでおすすめです。

インデックス・ファンドを選ぶ

証券会社に口座を開設したら、証券会社が扱っている投資信託の中からインデックス・ファンドを選びます。

インデックス・ファンドには「国内株式」「先進国株式」「新興国株式」などさまざまな種類があります。株式以外にも債券や不動産を扱うREITといったものもあるため迷うかもしれません。

あまり何も考えたくないって人は、「全世界株式」という文字が入っているような世界中の株式に投資するタイプのインデックス・ファンドがおすすめ。

またS&P500の過去30年間の結果を見ても分かる通り、長期的に見ればアメリカ企業の株価は上がり続けています。

アメリカの株式市場に連動するインデックス・ファンドやアメリカの株式を含む「外国株式」「先進国株式」のインデックス・ファンドも選択肢に入れてもいいかもしれません。

積立設定

購入するインデックス・ファンドが決まったら、積立設定をします。

毎月何日にいくら購入するのか設定しておけば、後は自動的に積み立てをしてくれます。

なお、インデックス投資をするのであれば”つみたてNISA”がおすすめ。

つみたてNISAなら年間40万円までの投資について、値上がり益(投資信託を売却した時に発生する利益)に対する税金が20年間非課税になります。

まとめ

今回は会社員でもできる「お金を生む仕組み」について解説しました。

- 会社員がお金を増やすのに、給料だけでは限界がある。本業以外のお金を生む”仕組み”を作る必要がある。

- 会社員のお金を生む仕組みとして、「インデックス投資」がおすすめ。

- インデックス投資なら「専門性が不要」「本業の時間を邪魔しない」。にもかかわらず、平均的なプロと同等の投資成果を得ることができる。

まだ投資を始めていない人は、ぜひインデックス投資を検討してみて下さい。

実際に投資を行う際にはさまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なうようにして下さい。投資は自己責任でお願いします!