アメリカでは2021年10月の消費者物価指数が30年ぶりの高い伸び率を示したそう。日本にもインフレが近づいている??

インフレに備えるためにも「投資」が大切だって聞くけど、何に投資すれば良いのか分からない。

今後世の中で何が起こるか分からないし、できるだけ自分の資産を守りたい。

資産を守りながら増やしていく方法は無いの?

そんな疑問に答えます。

- 資産を守る絶対的な方法

- 分散投資しかない

- 改めて自分のポートフォリオを見てみる

自分のお金を守りながら増やすことができたらいいな~と思いますよね。

今回はその方法について解説します。

結論を言うと、資産を極力守りながら増やすには分散投資しかありません。

当たり前かもしれませんが、世の中の動きを完璧に予測することは不可能ですよね。

「自分では分かり得ないことが起こる」を前提に行動をしなければいけません。

分散しながら投資をする「分散投資」が資産を極力守りながら増やす唯一の方法です。

今後日本にもインフレの波が押し寄せてくるかもしれません。

この記事が自分の資産を守る方法を考えるきっかけになれば幸いです。

なお、実際に投資を行う際にはさまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なうようにして下さい。投資は自己責任でお願いします!

資産を守る絶対的な方法

残念ながら資産を守る絶対的な方法はありません。

理由は単純です。未来を完璧に予測することが不可能だからです。

経済や金融に限らず、世の中に溢れる情報の中から何が正しいのか見極めるのは非常に難しいです。さらに、それらの情報に基づいて正しい投資判断をするのはもっと大変。

テレビやネットで出てくる情報が本当に全て正しいのでしょうか?何かの意図によって操作されている可能性もありますよね。

また、自分で調べられる時間も範囲も相当限られています。

特に会社員であれば本業に時間を取られるわけですから、自分で投資について調べたり勉強する時間は少なくなってしまいます。

何か安全な資産は無いの!?

安全な資産と言われている日本国債だって、国の財政が滞り破綻してしまえば元本が返ってこない可能性もゼロではありません。

主要格付け会社3社(ムーディーズ・S&P・フィッチ)による世界の長期国債格付けを見ても、日本は他の先進諸国に比べて信用ランクは高くないです。

日本が財政破綻する可能性は低いと思いますが、リスク(信用リスク)がゼロではありません。

世の中の大きな動きを知るために、自分で経済や投資について勉強することも大切です。ただ、ほんの少し金融や株式について勉強したくらいで正しい投資判断ができると思ったら大間違い。

自分が知ることができる限られた情報から判断するのは限界があります。自分では分かり得ないことが起こる中で、絶対に安全な資産は存在しません。

分散投資しかない

自分の資産を極力守りながら増やしていくためには、「分散投資」しかありません。

「分散投資」は投資対象を複数にして価格変動リスクを抑えながらリターンをねらう方法です。

自分の資産を守る最善策は”分散”させること。資産を増やすためには”投資”をすること。

自分では分かり得ないことが起こる、を前提に行動することが大切です。

分散投資の方法

一般的な分散の方法としては、以下の通り。

- 地域の分散:国内・海外・先進国・新興国など

- 商品の分散:現金・株式・債券・金・不動産など

- 通貨の分散:日本円・アメリカドル・トルコリラなど

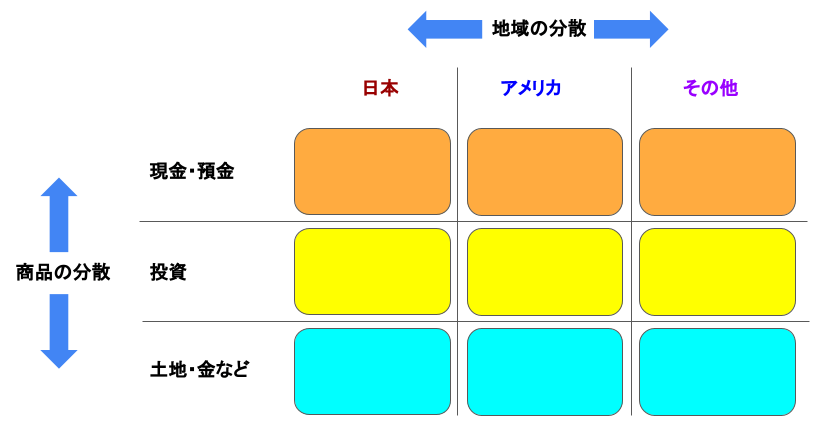

さらに、武田邦彦先生によると縦軸に3つの商品(現金、株式などの投資、土地や金)、横軸に3つの地域(日本、アメリカ、その他)を並べて計9つに分散させるのが良いそうな。

図にすると次の通りです。

これなら資産を偏りなく分散できそう。何が起こっても大丈夫とまではいきませんが、1つの資産を保有しているよりリスクを抑えることができます。

私もこの考え方に従って分散投資について改めて考えてみることにしました。

改めて自分のポートフォリオを見てみる

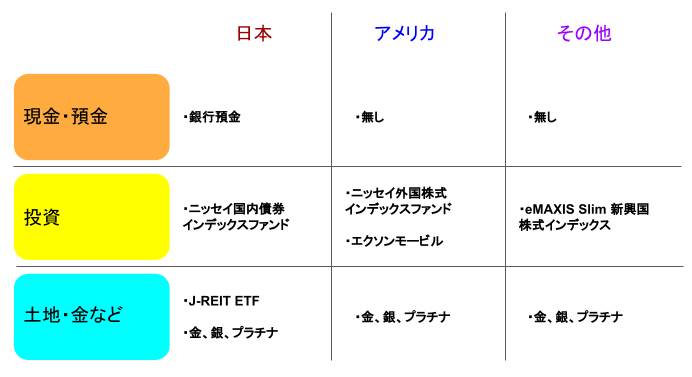

現在私が保有している資産を分類してみました。

「土地・金など」にある金・銀・プラチナは地域で分けられないので、それぞれの地域に3等分しています。

J-REIT ETFも本来は投資の一種ですが、不動産と考えて「土地・金など」の分類に入れてました。土地を直接買うのはなかなか難しいので、REIT(不動産投資信託証券)はこの分類に含めることとします。

またニッセイ外国株式インデックスファンドは米国株式の割合が多い(71.4%)ので、便宜上アメリカの分類に含めてます。

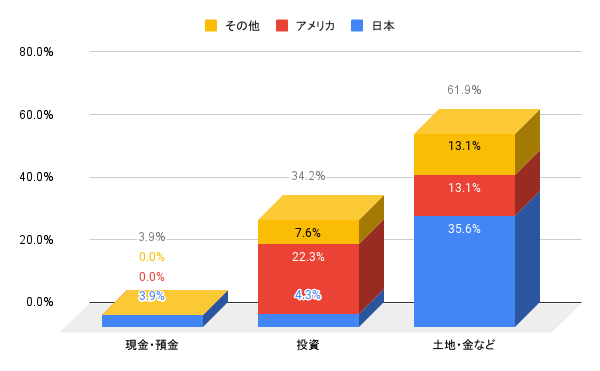

金額を割合で見てみると、次の通りでした。

9つの分類に従って改めて自分のポートフォリオを見てみると、

- 「土地・金など」現物資産の割合が高い(特に日本)

- 「現金・預金」、「投資」の割合が低い

ということが分かりました。

分散投資を心掛けていたつもりですが、こうしてみるとかなり偏ってますね…。

今後の分散投資方針

現状を踏まえて、今後の方針を次の通り設定しました。

- 割合が多い日本の現物資産を減らし、日本以外の現物資産を増やす

- 投資の割合を増やす

①は海外の不動産を直接購入するのは難しいので、日本と同様にREITを購入することで分散を検討してみたいと思います。

また②は毎月次の3つに積立投資しているところなので、積立投資を継続しつつ一括購入でも割合を増やしたいと思います。

- ニッセイ国内債券インデックスファンド

- ニッセイ外国株式インデックスファンド

- eMAXIS Slim 新興国株式インデックス

できれば9つの分類に均等に分散するのが良さそう。ただ、年齢的にも投資の割合はもっと高くしても良いと思うので、その辺りは今後検討します。

まとめ

- 資産を守る絶対的な方法は無い。自分が知ることができる限られた情報から判断するのは限界がある。

- 自分では分かり得ないことが起こる、を前提に行動するしかない。自分の資産を極力守りながら増やしていくには「分散投資」が唯一の選択肢。

- 分散投資の考え方として、縦軸に3つの商品(現金、株式や投資信託、現物資産)、横軸に3つの地域(日本、アメリカ、その他)を並べて計9つに分散させる。

今回は資産を守りながら増やしていく方法として、分散投資について解説しました。

地域と商品を縦軸と横軸にとってそれぞれの分類に分散投資することで、リスクを抑えてリターンを狙うことができそうです。

私のように自分では分散できていると思っても実際に見てみるとあまり分散できていないこともあるので、今回解説した分類で改めて自分のポートフォリオを考えてみてはいかがでしょうか?

実際に投資を行う際にはさまざまなリスクを正しく認識したうえで、自分自身の判断と責任に基づいて行なうようにして下さい。投資は自己責任でお願いします!