FIREしたら老後にもらえる年金はどれくらい減っちゃうの?

子持ち会社員がFIREする前に考えておくべき年金のことを教えて欲しい!

こんな疑問に答えます。

結論は、ずばり「FIREすると老後にもらえる年金は想像以上に少なくなるので要注意!」です。

子持ち世帯がFIREするなら子供が独り立ちするタイミングがオススメです。

しかし、50歳代で早期退職した場合でも老後の年金への影響は避けられません。

例えば年収700万円の会社員(定年まで給料一定と仮定)が50歳で早期退職すると、月々にもらえる年金受給額は4.8万円程度減る計算。

仮に90歳まで生きるとすると、定年まで勤め上げた人と比べて1,400万以上の差が出ることに!

結果はあくまでもざっくりとした試算であって、年金の受給金額を保証するものではございません!正確な受給額はお近くの日本年金機構窓口で確認をお願いします。

年金への影響も踏まえて、子育て期間終了後のFIRE戦略を立てていきましょう!

それでは詳しく解説していきます。

子持ち世帯がFIREする時のリスク

子持ち世帯がFIREを考えるなら、「子供が独り立ちするまでFIREしない」のが無難です。

なぜなら、子供の教育費は進路によって大きく変わるため「どれくらい必要なのか?」を前もって予想しにくいからです。

FIREを目指す上で必要なこと

FIREに必要なのは、とにかく「将来予想される支出をまかなうだけの資金を準備する」こと。これに尽きます。

したがって、FIRE戦略を立てる上では将来どれくらいのお金(支出)が必要になるか?という見積もりが必要になってきます。

子供の未来を守るFIRE戦略

以前別の記事でも解説しましたが、子供の教育費は進路によって大きく変わってきます。

【教育費の貯め方】我が家の事例紹介!毎月2万円の積立と児童手当で何とかなる?

そのため、教育費として「どれくらい必要なのか?」を前もって予想するのが難しくなります。

親としては子供が希望する進路をなるべく尊重したいですよね!

子供の教育費がかかるうちは安定した収入源があった方が何かと安心です。

子持ち世帯がFIREするのにベストなタイミングについては別の記事で詳しく解説しています。良ければそちらも参考にして下さい。

「いつがベスト?」子持ち会社員が早期退職(FIRE)するタイミングと注意点

子持ち世帯がFIREするなら、「子供が独り立ちした後」を目標にするのがオススメです。

子持ち世帯がFIREするとどれくらい年金が減るのか?

当然ですが、会社員が早期退職すれば老後にもらえる年金は少なくなってしまいます。

子供が独り立ちした後、50代でFIREした場合も同様です。

これは、会社員が加入している厚生年金に「保険料を納めていた年数」が考慮されていることが理由です。

FIREして年金保険料を納める期間が短くなる分、老後にもらえる年金も少なくなる仕組みです。

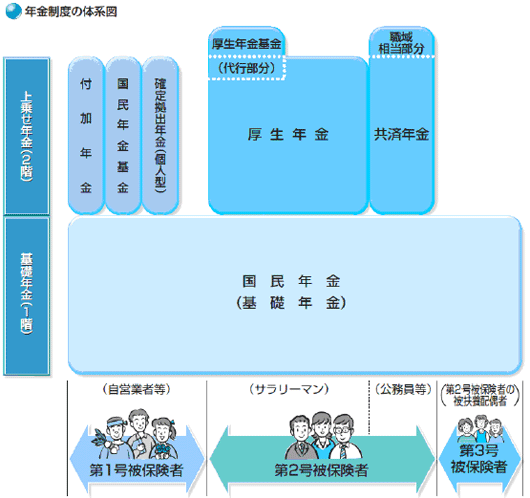

会社員の年金は2階建て構造

公的年金制度における被保険者は第1号から第3号の3種類に分けられます。

会社員や公務員は、その中で「第2号被保険者」に該当します。

第2号被保険者の年金は「国民年金」と「厚生年金」の2階建て構造。

会社員が老後にもらえる年金は、

- 国民年金の給付である「老齢基礎年金」に加えて、

- 厚生年金の給付である「老齢厚生年金」を受け取れます。

会社員が老後にもらえる年金=「老齢基礎年金」+「老齢厚生年金」

老齢基礎年金の試算方法

老齢基礎年金の支給額は次の通り計算します。

支給額(老齢基礎年金)=79万5,000円(令和5年度)×保険料納付月数/480か月

20歳から60歳までの40年間国民年金を納付した場合、満額の79万5,000円がもらえる計算です。

FIRE後も国民年金は納めることになるので、老齢基礎年金はFIREの有無で変わりません。

FIREしても、老後にもらえる「老齢基礎年金」は変わらない。

(FIRE後も第1号被保険者として国民年金を納める前提)

老齢厚生年金の試算方法

老齢厚生年金の支給額は次の通り計算します。

支給額(老齢厚生年金)=報酬比例年金額+経過的加算+加給年金額

「経過的加算」と「加給年金額」についてはここでは割愛します。

報酬比例年金額は、厚生年金の加入状況(加入期間・加入中の収入)に応じて決まります。

報酬比例年金額=厚生年金の加入月数×標準報酬月額&標準賞与額×0.005481(※)

(※)年金額の計算に使われる報酬比例部分の乗率:1946年4月2日以降生まれの場合

FIREして保険料を納める期間が短くなれば、その分もらえる保険料も少なくなる仕組みです。

年金の加入期間だけでなく、加入中の収入によっても受け取れる金額が変わるんだね!

日本では基本的に年を重ねるごとに給料が増えていくため、FIREすれば老齢厚生年金の支給額にはかなり影響が出てきます。

FIREすると、老後にもらえる「老齢厚生年金」が減額される。

どれくらいもらえる年金が減るのか?

FIREすると老齢厚生年金が減っちゃうのは分かったけど、どれくらい減るの?

「経過的加算」と「加給年金額」を考慮しなければ、年収と加入年数に応じた老齢厚生年金の受給額はおおよそ次の通りです。

| 年収 | 加入年数 10年 | 加入年数 15年 | 加入年数 20年 | 加入年数 25年 | 加入年数 30年 | 加入年数 35年 | 加入年数 40年 |

| 300万円 | 16.4 | 24.7 | 32.9 | 41.1 | 49.3 | 57.6 | 65.8 |

| 500万円 | 27.4 | 41.1 | 54.8 | 68.5 | 82.2 | 95.9 | 109.6 |

| 700万円 | 38.4 | 57.6 | 76.7 | 95.9 | 115.1 | 134.3 | 153.5 |

| 1,000万円 | 54.8 | 82.2 | 109.6 | 137.0 | 164.4 | 191.8 | 219.2 |

例えば、平均年収700万円の場合

- FIREした場合の受給額は95.9万円/年(加入期間25年)

- FIREしなかった場合の受給額は153.5万円/年(加入期間40年)

FIREすると、月4.8万円程度もらえる年金が減っちゃうのね…。

仮に90歳まで生きたと仮定すると、もらえる年金額には1,400万円以上の差が出ます!

上記結果はあくまでもざっくりとした試算であって、年金の受給金額を保証するものではございません!正確な受給額はお近くの日本年金機構窓口で確認をお願いします。

その他の注意点

そのほかの注意点として、「加給年金」があります。

加給年金はいわば年金の”家族手当”。

自分が65歳のときに、生計を維持されている65歳未満の配偶者・18歳以下の子供がいれば年金と併せて支給されるもの。

加給年金額(2023年度):

- 配偶者:228,700円

- 第1子・第2子:228,700円

- 第3子以降:76,200円

FIREしたときに厚生年金の加入期間が20年未満だった場合、加給年金がもらえなくなってしまいます。

「片働き」+「年下の配偶者がいる」場合などは、加給年金にも注意して下さい。

FIREを目指すなら、もらえる年金がどれくらい減るのか事前によく確認しておくことが大切です!

受給額の詳細については、ねんきん定期便/ねんきんネット(インターネットで自分の年金情報を確認できるサービス)やお近くの日本年金機構窓口で確認をお願いします。

FIREした後も年金保険料は納める必要あり

会社員であれば給料から自動的に差し引かれる形で厚生年金保険料を納めています。

FIREしたら年金は払わなくて良くなるってこと?

FIRE後は第1号被保険者として「国民年金保険料」を納めることになります。

「国民年金」は、日本に住んでいる20歳~60歳未満の人が加入しなければならない保険制度。

日本に住んでいる人すべてに納付義務があります。

FIRE後の年金保険料

早期退職後は「第1号被保険者」として国民年金への加入が必要になります。

「厚生年金」とは違い、保険料は収入に関係なく誰でも定額の月々16,590円。

私のような片働き世帯で「第3号被保険者」の配偶者がいる場合は、FIREによって夫婦とも「第1号被保険者」に変わります。

その場合は、夫婦で月々33,180円(16,590円×2人分)を国民年金の保険料として納めることになります。

ということで、FIREしても国民年金の保険料は納める必要があるため要注意!

退職後は収入がゼロになるため、年金保険料の支出があることをきちんと把握しておくことが大切です!

まとめ

今回は、子持ち世帯がFIREする際のリスクについて主に年金に関する影響を解説しました。

- 子持ち世帯がFIREするなら、「子供が独り立ちした後」を目標にするのがオススメ。

- FIREして保険料(厚生年金)を納める期間が短くなれば、その分もらえる年金(老齢厚生年金)は少なくなる。

- FIRE後も国民年金の保険料を納めなければならない。収入がゼロになっても支出が生じるので注意。

FIRE戦略を立てる上で、「老後にもらえる年金がどれくらい減額されるか」は必ず確認しておきましょう!

FIRE戦略を立てる上で参考になる書籍が知りたい!

そんな方は是非こちらの書籍を参考にして下さい。

海外のFIRE本では日本と事情が異なることもチラホラ。

この書籍は日本でFIREを目指す上で必要なことがすべて網羅されているため非常に参考になります!